Rで トービット・モデル(Tobit Model) を試みます。

シナリオ:消費支出の調査と所得の影響

背景ストーリー

経済調査において、高級ワインへの年間支出額を調べています。調査対象者の中には、まったくワインを買わない人(支出額0)も多く含まれています。

一方で、年収が高い人ほど支出額は増える傾向があると考えられます。ただし、観測される支出額は 0以上の値しか取らず、負の値にはならないため、連続値の回帰モデル(OLS)では適切に扱えません。

トービット・モデルが適している理由

このように「従属変数が0以下に切り捨てられている(左側検閲されている)」場合、トービットモデルは観測されない支出意欲(潜在変数)に基づいて、ゼロの発生確率と正の支出額の分布を同時にモデル化できます。

シミュレーションと実装

ステップ 1: データ生成(支出額と年収)

seed <- 20250621

set.seed(seed)

n <- 300

income <- rnorm(n, mean = 500, sd = 100)

beta_0 <- -500

beta_1 <- 1.0

sigma <- 10

latent_spend <- beta_0 + beta_1 * income + rnorm(n, sd = sigma)

spend <- ifelse(latent_spend > 0, latent_spend, 0)

data <- data.frame(spend = spend, income = income)

# 検閲数の確認

cat("--- 支出 = 0 の人の数:", sum(data$spend == 0), " ---\n")

cat("\n--- サンプルデータのサマリー ---\n")

summary(data)--- 支出 = 0 の人の数: 143 ---

--- サンプルデータのサマリー ---

spend income

Min. : 0.000 Min. :248.1

1st Qu.: 0.000 1st Qu.:423.9

Median : 9.177 Median :504.1

Mean : 45.720 Mean :504.8

3rd Qu.: 84.371 3rd Qu.:580.0

Max. :268.230 Max. :785.6 ステップ 2: トービット・モデルの実装(対数尤度の最大化)

loglik_tobit <- function(par, y, x) {

beta_0 <- par[1]

beta_1 <- par[2]

sigma <- exp(par[3]) # log_sigma から変換、常に正

xb <- beta_0 + beta_1 * x

z <- (0 - xb) / sigma

uncensored <- y > 0

censored <- y <= 0

ll <- numeric(length(y))

ll[uncensored] <- dnorm(y[uncensored], mean = xb[uncensored], sd = sigma, log = TRUE)

ll[censored] <- pnorm(z[censored], log.p = TRUE)

return(-sum(ll)) # 最小化のために負の対数尤度を返す

}

# 初期値と最適化

init <- c(beta_0, beta_1, log(sigma))

opt_result <- optim(

par = init,

fn = loglik_tobit,

y = spend,

x = income,

method = "BFGS",

hessian = TRUE,

control = list(

reltol = 1e-16,

maxit = 10000,

parscale = c(100, 1, 1),

ndeps = rep(1e-8, 3)

)

)

# パラメータ推定値

beta_tobit <- opt_result$par

beta_tobit["sigma"] <- exp(beta_tobit[3])

names(beta_tobit) <- c("beta_0", "beta_1", "log_sigma", "sigma")

cat("--- 実装による推定: ---\n")

beta_tobit--- 実装による推定: ---

beta_0 beta_1 log_sigma sigma

-486.8299226 0.9788748 2.2413624 9.4061375 - beta_1が約1ですので、年収が1万円増えるごとに支出意欲(潜在変数)が1単位増えると推定されます。

- beta_0が約-490ですので、年収が約490万円を下回ると、ワインに全く支出しない(=支出0になる)確率が高くなると推定されます。

(参考): AER パッケージとの比較

model_pkg <- AER::tobit(spend ~ income, left = 0, data = data)

cat("--- AER::tobit() による推定: ---\n")

summary(model_pkg)--- AER::tobit() による推定: ---

Call:

AER::tobit(formula = spend ~ income, left = 0, data = data)

Observations:

Total Left-censored Uncensored Right-censored

300 143 157 0

Coefficients:

Estimate Std. Error z value Pr(>|z|)

(Intercept) -486.82992 6.66356 -73.06 <2e-16 ***

income 0.97887 0.01141 85.75 <2e-16 ***

Log(scale) 2.24136 0.05618 39.90 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Scale: 9.406

Gaussian distribution

Number of Newton-Raphson Iterations: 23

Log-likelihood: -586 on 3 Df

Wald-statistic: 7354 on 1 Df, p-value: < 2.22e-16 ステップ 3: OLSモデルによる推定

ols_model <- lm(spend ~ income, data = data)

cat("--- OLS による推定: ---\n")

summary(ols_model)--- OLS による推定: ---

Call:

lm(formula = spend ~ income, data = data)

Residuals:

Min 1Q Median 3Q Max

-48.709 -23.538 -2.539 17.843 89.912

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -220.98530 8.30391 -26.61 <2e-16 ***

income 0.52834 0.01612 32.78 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 28.8 on 298 degrees of freedom

Multiple R-squared: 0.7829, Adjusted R-squared: 0.7822

F-statistic: 1075 on 1 and 298 DF, p-value: < 2.2e-16ステップ 4: トービット・モデルとOLSモデルの比較

cat("--- 推定値の比較: ---\n")

cat("【真の値】\n")

cat("beta_0 =", beta_0, "\n")

cat("beta_1 =", beta_1, "\n\n")

cat("【OLS推定値】\n")

print(coef(ols_model))

cat("\n【トービット推定値】\n")

print(round(beta_tobit[c("beta_0", "beta_1")], 3))--- 推定値の比較: ---

【真の値】

beta_0 = -500

beta_1 = 1

【OLS推定値】

(Intercept) income

-220.985296 0.528342

【トービット推定値】

beta_0 beta_1

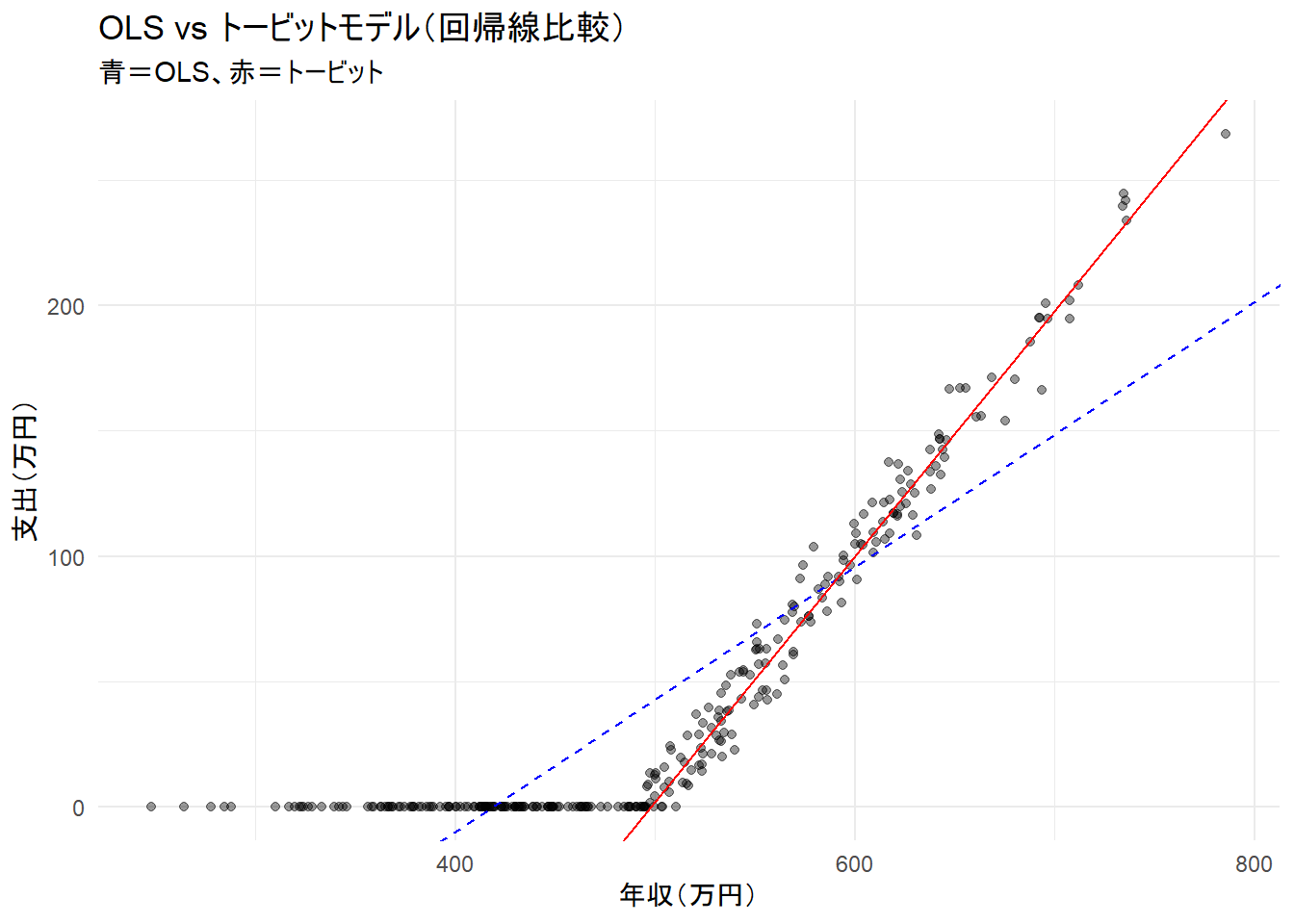

-486.830 0.979 library(ggplot2)

ggplot(data, aes(x = income, y = spend)) +

geom_point(alpha = 0.4) +

geom_abline(

intercept = coef(ols_model)[1],

slope = coef(ols_model)[2],

color = "blue", linetype = "dashed"

) +

geom_abline(

intercept = beta_tobit["beta_0"],

slope = beta_tobit["beta_1"],

color = "red", linetype = "solid"

) +

labs(

title = "OLS vs トービットモデル(回帰線比較)",

subtitle = "青=OLS、赤=トービット",

x = "年収(万円)",

y = "支出(万円)"

) +

theme_minimal()

| 視点 | OLS | トービットモデル |

|---|---|---|

| 検閲の考慮 | 無視 | 明示的にモデル化 |

| ゼロが多いと… | 傾きが 下方バイアス | 正しく識別可能 |

| 切片 | 高めに出やすい(上方バイアス) | 潜在変数の実態を反映 |

| 適用場面 | 完全連続な従属変数向き | 切り捨てられた従属変数に適切 |

以上です。