Rで 確率分布:多次元正規分布 を試みます。

本ポストはこちらの続きです。

1. 多次元正規分布とは

多次元正規分布(Multivariate Normal Distribution, MVN)は、1次元の正規分布を多次元の確率変数ベクトルに一般化したものです。複数の確率変数が相互にどのような関係を持っているかを同時にモデル化することができます。

確率密度関数 (Probability Density Function, PDF)

\(k\)次元の確率変数ベクトル \(\mathbf{x} = (x_1, x_2, \dots, x_k)^\mathrm{T}\) が多次元正規分布に従うとき、その確率密度関数は以下の式で定義されます。

\[f(\mathbf{x} | \boldsymbol{\mu}, \boldsymbol{\Sigma}) = \dfrac{1}{(2\pi)^{k/2} |\boldsymbol{\Sigma}|^{1/2}} \exp\left(-\dfrac{1}{2}(\mathbf{x}-\boldsymbol{\mu})^\mathrm{T} \boldsymbol{\Sigma}^{-1} (\mathbf{x}-\boldsymbol{\mu})\right)\]

この分布は、2つのパラメータ(ベクトルと行列)によって決定されます。

- \(\boldsymbol{\mu}\) (ミュー): 平均ベクトル (Mean Vector)

- 各確率変数 \(x_i\) の平均値 \(\mu_i\) を要素に持つ \(k\)次元のベクトルです。

- \(\boldsymbol{\mu} = E[\mathbf{x}] = (\mu_1, \mu_2, \dots, \mu_k)^\mathrm{T}\)

- このベクトルは、分布の中心(最も確率密度が高い点)の位置を決定します。

- \(\boldsymbol{\Sigma}\) (シグマ): 共分散行列 (Covariance Matrix)

- 分布の広がりと形状(向き)を決定する \(k \times k\) の対称行列です。

- 対角成分 (\(\Sigma_{ii}\)): 各確率変数 \(x_i\) の分散を表します。値が大きいほど、その変数のばらつきが大きくなります。

- 非対角成分 (\(\Sigma_{ij}\)): 確率変数 \(x_i\) と \(x_j\) の共分散を表します。

- \(\Sigma_{ij} > 0\): 2つの変数には正の相関があり、一方が増加するともう一方も増加する傾向があります。

- \(\Sigma_{ij} < 0\): 2つの変数には負の相関があり、一方が増加するともう一方は減少する傾向があります。

- \(\Sigma_{ij} = 0\): 2つの変数には相関がありません。

主な特徴

- 形状: 2次元の場合、確率密度の等高線は楕円形になります。共分散行列が単位行列のスカラー倍の場合(相関がなく、各変数の分散が等しい場合)、等高線は真円になります。

- 周辺分布: 多次元正規分布の各変数(またはその一部)の周辺分布は、それ自身も正規分布に従います。

- 独立との関係: 多次元正規分布においては、「相関がないこと(共分散が0)」と「確率的に独立であること」が同値になります。これは一般の分布では必ずしも成り立たない、正規分布の非常に重要な特性です。

- 例:\(X \sim U[-1,1]\)、\(Y = X^2\) の場合、\(\mathrm{Cov}(X,Y)=0\) ですが、\(X\) と \(Y\) は明らかに独立ではありません。

- \(\mathrm{Cov}(X, Y) = E[XY] - E[X]E[Y]\)

- \(E[X] = 0\)

- \(E[Y] = E[X^2] = 1/3\)

- \(E[XY] = E[X^3] = 0\)

- \(\mathrm{Cov}(X,Y) = 0 - 0 \times (1/3) = 0\)

- 線形変換の再生性: 多次元正規分布に従う確率変数ベクトルに線形変換を施した結果もまた、多次元正規分布に従います。

2. 多次元正規分布の応用例

複数の変数が相互に関連し合う現象のモデル化に、極めて広く利用されます。

- 金融工学(ポートフォリオ理論)

- 複数の金融資産(株A、株B、債券など)のリターンの同時分布をモデル化するのに使われます。各資産のリターン間の相関(共分散行列)を考慮することで、ポートフォリオ全体のリスクを正確に評価し、リスクを最小化する資産の組み合わせを計算することができます。これは現代ポートフォリオ理論の根幹をなす応用です。

- 機械学習・統計学

- 主成分分析 (PCA): データの分布を多次元正規分布と仮定し、共分散行列の固有ベクトルを計算することで、データのばらつきが最も大きい方向(主成分)を見つけ出し、次元削減を行います。

- 混合ガウスモデル (GMM): 複数の多次元正規分布を組み合わせることで、複雑な形状のデータ分布を表現し、クラスタリングなどに利用されます。

- 時系列分析: カルマンフィルタなど、状態空間モデルにおいて状態変数の分布として仮定されます。

- 生物学・医学

- ある集団から測定した複数の身体的特徴(例:身長、体重、血圧など)の同時分布をモデル化し、それらの関係性を分析するのに用いられます。

3. R言語によるシミュレーション

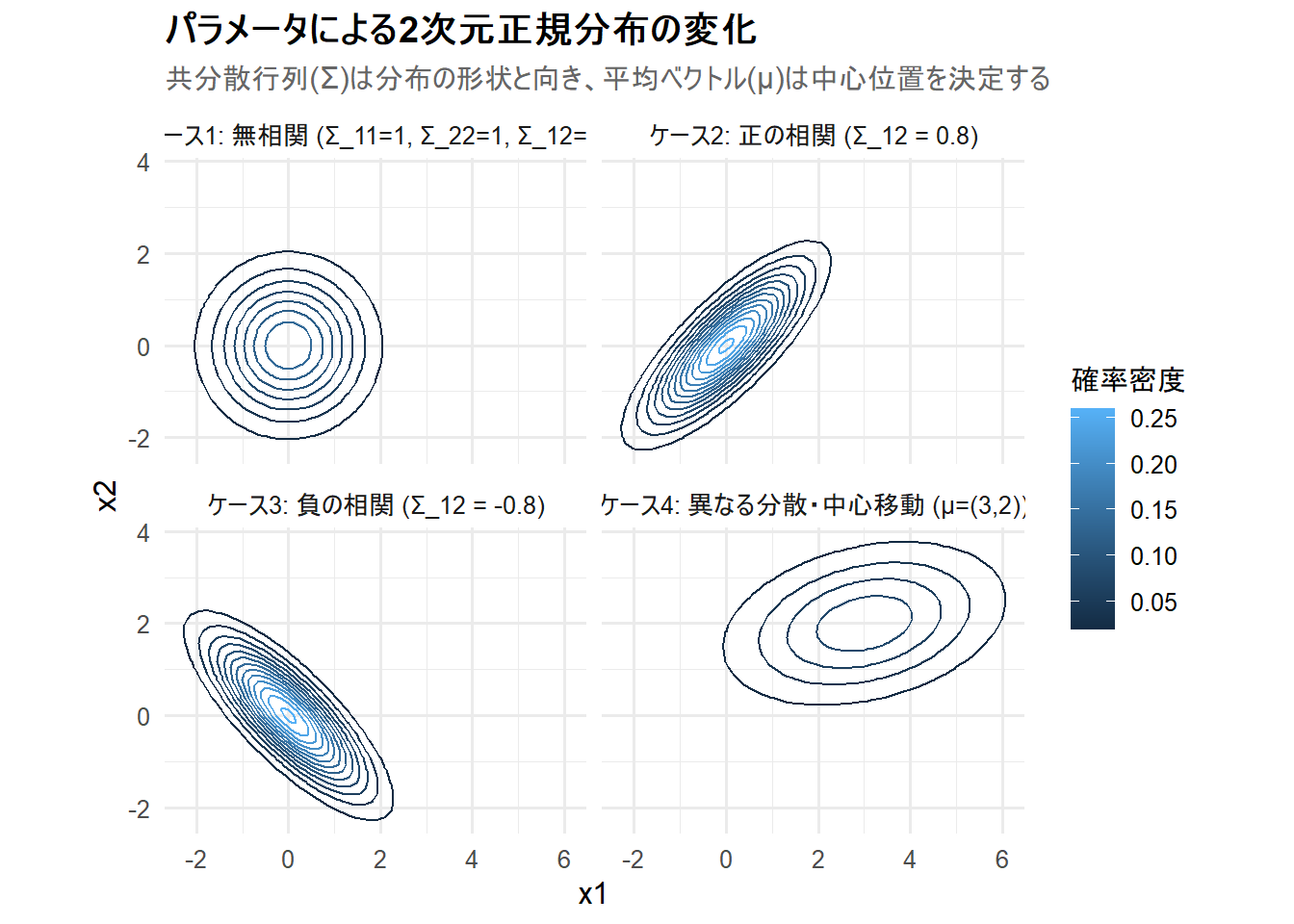

ここでは、2次元正規分布のパラメータ(特に共分散行列 \(\boldsymbol{\Sigma}\))を変更した4つのケースを、ggplot2を用いて等高線プロットで可視化します。これにより、共分散行列が分布の形状と向きに与える影響を直感的に理解します。

- ケース1: 無相関 (分散は等しく、相関なし)

- ケース2: 正の相関 (右肩上がりの相関)

- ケース3: 負の相関 (右肩下がりの相関)

- ケース4: 異なる分散と中心移動 (X1方向の分散が大きく、中心が移動)

Rコード

# 必要なライブラリを読み込みます

library(mvtnorm)

library(ggplot2)

library(dplyr)

# 1. 描画範囲となるx1, x2軸のグリッドを生成

grid <- expand.grid(

x1 = seq(-5, 8, length.out = 100),

x2 = seq(-5, 8, length.out = 100)

)

# 2. 各ケースのパラメータを定義

params <- list(

"ケース1: 無相関 (Σ_11=1, Σ_22=1, Σ_12=0)" = list(

mu = c(0, 0),

sigma = matrix(c(1, 0, 0, 1), nrow = 2)

),

"ケース2: 正の相関 (Σ_12 = 0.8)" = list(

mu = c(0, 0),

sigma = matrix(c(1, 0.8, 0.8, 1), nrow = 2)

),

"ケース3: 負の相関 (Σ_12 = -0.8)" = list(

mu = c(0, 0),

sigma = matrix(c(1, -0.8, -0.8, 1), nrow = 2)

),

"ケース4: 異なる分散・中心移動 (μ=(3,2))" = list(

mu = c(3, 2),

sigma = matrix(c(3, 0.5, 0.5, 1), nrow = 2)

)

)

# 3. 各グリッド点で、各ケースの確率密度を計算

# dmvnorm(x, mean, sigma) を使用

df <- params %>%

# 各ケースに対して計算を実行

lapply(function(p) {

density <- dmvnorm(grid, mean = p$mu, sigma = p$sigma)

# 元のグリッドと密度を結合

data.frame(grid, density)

}) %>%

# リストを一つのデータフレームに結合し、ケース名を列として追加

bind_rows(.id = "case")

# 4. ggplotを使用してチャートを描画 (ファセットで分割)

p <- ggplot(df, aes(x = x1, y = x2, z = density, color = ..level..)) +

# 等高線プロットを追加

geom_contour() +

# ケースごとにプロットを分割

facet_wrap(~case, ncol = 2) +

labs(

title = "パラメータによる2次元正規分布の変化",

subtitle = "共分散行列(Σ)は分布の形状と向き、平均ベクトル(μ)は中心位置を決定する",

x = "x1",

y = "x2",

color = "確率密度"

) +

coord_fixed(ratio = 1) + # x軸とy軸のスケールを1:1に保つ

theme_minimal(base_size = 12) +

theme(

legend.position = "right",

plot.title = element_text(face = "bold"),

plot.subtitle = element_text(color = "gray40")

)

# チャートの表示

print(p)

Figure 1 の解説

上記のRコードを実行すると、4つの2次元正規分布が等高線で描画されたチャート Figure 1 が生成されます。

- ケース1: 無相関: 共分散(非対角成分)が0で、各変数の分散が等しいため、等高線は真円になっています。これは変数x1とx2が独立であることを示しています。

- ケース2: 正の相関: 共分散が正(0.8)であるため、等高線は右肩上がりの楕円になっています。これは、x1が大きい値をとるとき、x2も大きい値をとる傾向があることを示しています。

- ケース3: 負の相関: 共分散が負(-0.8)であるため、等高線は右肩下がりの楕円になっています。これは、x1が大きい値をとるとき、x2は小さい値をとる傾向があることを示しています。

- ケース4: 異なる分散・中心移動: 平均ベクトルが(3, 2)に設定されているため、分布の中心がその点に移動しています。また、x1の分散が3、x2の分散が1であるため、楕円がx1軸方向により長く伸びていることがわかります。

4. \(E[X^2] = 1/3\) の導出

一様分布 \(X \sim U[-1,1]\) の確率密度関数は

\[

f(x) = \frac{1}{2} \quad (\text{for } -1 \leq x \leq 1)

\]

\(E[X^2]\) は \[

E[X^2] = \int_{-1}^{1} x^2 f(x) dx = \frac{1}{2} \int_{-1}^{1} x^2 dx

\]

\[

\int_{-1}^{1} x^2 dx = \left[ \frac{x^3}{3} \right]_{-1}^{1} = \left(\frac{1}{3} - \left(-\frac{1}{3}\right)\right) = \frac{2}{3}

\]

したがって \[

E[X^2] = \frac{1}{2} \times \frac{2}{3} = \frac{1}{3}

\]

以上です。