Rで 意思決定:非線形計画法 を試みます。

本ポストはこちらの続きです。

1. 非線形計画法(NLP)の解説

概要

非線形計画法(NLP)は、線形計画法(LP)をより一般化したもので、目的関数または制約条件の少なくとも一つが非線形(二次関数、分数関数、指数関数など)の数式で表される最適化問題です。

現実世界の問題は、必ずしも直線的な関係だけでモデル化できるとは限りません。例えば、投資のリスク(分散)は投資額の二乗に比例したり、生産量が増えると効率が上がってコストの伸びが鈍化したり(またはその逆)することがあります。こうした複雑な関係性を扱うことができるのが非線形計画法です。

線形計画法(LP)との主な違いと難しさ

| 項目 | 線形計画法 (LP) | 非線形計画法 (NLP) |

|---|---|---|

| 数式 | 目的関数・制約条件がすべて線形(一次式) | 目的関数・制約条件のいずれかが非線形 |

| 実行可能領域 | 凸多角形(角ばった領域) | 曲線を含む領域(丸みを帯びた領域) |

| 最適解の場所 | 必ず領域の頂点に存在する | 領域の頂点、辺の上、あるいは内部のどこにでも存在しうる |

| 解の性質 | 最適解はただ一つ(大域的最適解) | 局所的最適解と大域的最適解が存在しうる |

最も大きな違いは「局所的最適解」の存在です。これは「その近傍では最適だが、領域全体で見ると最適ではない解」のことです。山登りに例えると、ある丘の頂上(局所的最適解)にたどり着いても、隣にはもっと高い山の山頂(大域的最適解)があるかもしれません。アルゴリズムによっては、この局所最適解に陥ってしまい、真の最適解を見つけられないことがあります。

具体例:ポートフォリオ最適化

金融工学における古典的な問題です。

- 目的: 複数の金融資産(株、債券など)に投資する際、投資全体のリスク(分散)を最小化したい。

- 制約:

- 期待されるリターン(収益率)は、ある目標値(例: 5%)以上でなければならない。

- 投資額の合計は、総資産額と一致しなければならない。

この問題では、リスク(分散)が各資産への投資額の二次関数で表されるため、非線形計画問題となります。

2. R言語による非線形計画法(NLP)のシミュレーション

ここでは、ある点からの距離を最小化する、という分かりやすい例でシミュレーションを行います。

問題設定

点 P(10, 5) があるとします。以下の制約条件を満たす領域内で、点Pに最も近い点 (x, y) を見つけてください。(※距離を最小化する代わりに、計算が簡単な距離の二乗を最小化します。結果は同じです)

- 目的関数(距離の二乗の最小化):

-

最小化 f(x, y) = (x - 10)^2 + (y - 5)^2← 二次式なので非線形

-

- 制約条件:

x + y ≤ 10x ≤ 8

- 境界条件(非負条件):

-

x ≥ 0,y ≥ 0

-

シミュレーションの準備

# パッケージを読み込む

library(nloptr)ステップ1:問題の定式化とRへの入力

nloptrでは、目的関数と制約条件をRのfunctionとして定義します。

# 1. 目的関数 f(x)

# xはベクトルで、x[1]がx座標、x[2]がy座標に対応

eval_f <- function(x) {

return((x[1] - 10)^2 + (x[2] - 5)^2)

}

# 2. 目的関数の勾配

# 勾配は、各変数で偏微分したもの

eval_grad_f <- function(x) {

return(c(2 * (x[1] - 10), 2 * (x[2] - 5)))

}

# 3. 制約条件 g(x) <= 0

# nloptrは「<= 0」の形式で制約を定義する必要がある

eval_g <- function(x) {

# 制約1: x + y <= 10 => x + y - 10 <= 0

constraint1 <- x[1] + x[2] - 10

# 制約2: x <= 8 => x - 8 <= 0

constraint2 <- x[1] - 8

return(c(constraint1, constraint2))

}

# 4. 制約条件のヤコビアン(勾配行列)

eval_jac_g <- function(x) {

return(rbind(c(1, 1), c(1, 0)))

}ステップ2:ソルバーの実行

nloptr()関数に必要な情報を渡して、最適化を実行します。

# 初期値(計算の出発点)

x0 <- c(1, 1)

# 境界条件 (x >= 0, y >= 0)

lb <- c(0, 0) # lower bound

ub <- c(Inf, Inf) # upper bound

# ソルバーの実行

solution <- nloptr(

x0 = x0,

eval_f = eval_f,

eval_grad_f = eval_grad_f,

eval_g_ineq = eval_g,

eval_jac_g_ineq = eval_jac_g,

lb = lb,

ub = ub,

opts = list("algorithm" = "NLOPT_LD_SLSQP", "xtol_rel" = 1.0e-8)

)ステップ3:結果の確認と解釈

# --- 結果の表示 ---

optimal_point <- solution$solution

min_value <- solution$objective

cat("非線形計画法のシミュレーション結果:\n")

cat("----------------------------------\n")

cat(sprintf("点P(10,5)に最も近い点 (x, y) は (%.4f, %.4f) です。\n", optimal_point[1], optimal_point[2]))

cat(sprintf("その時の目的関数の最小値(距離の二乗)は %.4f です。\n", min_value))

cat("メッセージ:", solution$message, "\n")非線形計画法のシミュレーション結果:

----------------------------------

点P(10,5)に最も近い点 (x, y) は (7.5000, 2.5000) です。

その時の目的関数の最小値(距離の二乗)は 12.5000 です。

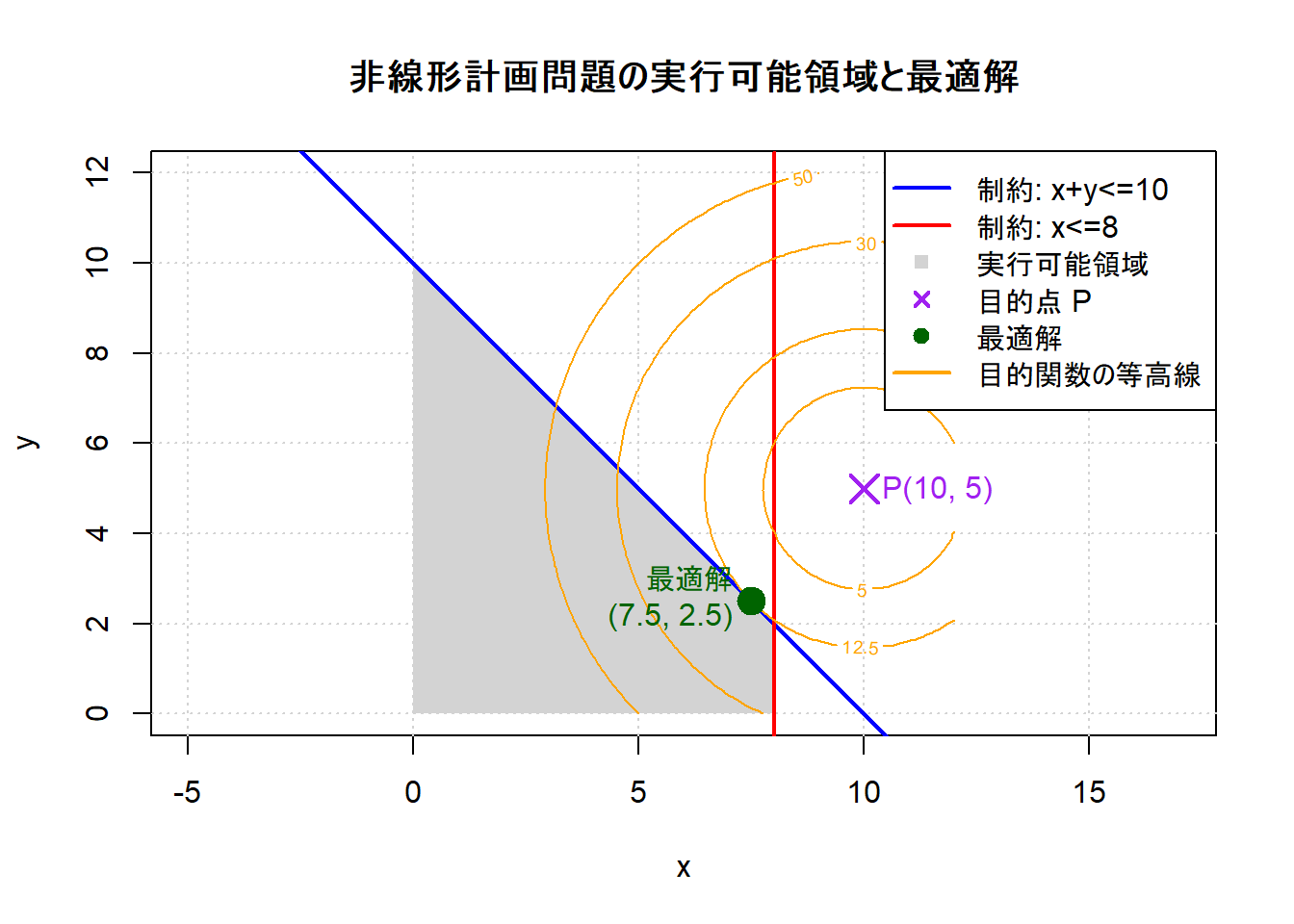

メッセージ: NLOPT_XTOL_REACHED: Optimization stopped because xtol_rel or xtol_abs (above) was reached. この結果から、制約を満たす領域内で点 P(10, 5) に最も近い点は (7.5, 2.5) であることが分かりました。

ステップ4:結果の可視化

# グラフ描画エリアの設定

plot(NULL,

xlim = c(0, 12), ylim = c(0, 12), asp = 1,

xlab = "x", ylab = "y", main = "非線形計画問題の実行可能領域と最適解"

)

grid()

# 実行可能領域をポリゴンで塗りつぶす

# 領域の頂点は (0,0), (8,0), (8,2), (0,10)

feasible_region <- data.frame(

x = c(0, 8, 8, 0),

y = c(0, 0, 2, 10)

)

polygon(feasible_region$x, feasible_region$y, col = "lightgray", border = NA)

# 制約条件の境界線を描画

abline(a = 10, b = -1, col = "blue", lwd = 2) # x+y=10

abline(v = 8, col = "red", lwd = 2) # x=8

# 目的点 P(10,5) をプロット

points(10, 5, col = "purple", pch = 4, cex = 2, lwd = 2)

text(10, 5, labels = "P(10, 5)", pos = 4, col = "purple")

# 目的関数の等高線を描画

x_contour <- seq(0, 12, length.out = 100)

y_contour <- seq(0, 12, length.out = 100)

z_contour <- outer(x_contour, y_contour, function(x, y) (x - 10)^2 + (y - 5)^2)

contour(x_contour, y_contour, z_contour, levels = c(5, 12.5, 30, 50), add = TRUE, col = "orange")

# 最適解の点をプロット

points(optimal_point[1], optimal_point[2], col = "darkgreen", pch = 19, cex = 2)

text(optimal_point[1], optimal_point[2],

labels = sprintf("最適解\n(%.1f, %.1f)", optimal_point[1], optimal_point[2]),

pos = 2, col = "darkgreen"

)

# 凡例

legend("topright",

legend = c("制約: x+y<=10", "制約: x<=8", "実行可能領域", "目的点 P", "最適解", "目的関数の等高線"),

col = c("blue", "red", "lightgray", "purple", "darkgreen", "orange"),

lty = c(1, 1, NA, NA, NA, 1),

pch = c(NA, NA, 15, 4, 19, NA),

lwd = 2,

bg = "white"

)

Figure 1 から、以下を確認できます。

- 灰色の部分が、制約条件を満たす実行可能領域です。

- オレンジ色の円は、目的点Pを中心とする同心円(距離が等しい点の集まり)です。

- この円をPからだんだん広げていき、最初に実行可能領域に触れた点が、求める最適解となります。

- 今回の最適解 (7.5, 2.5) は、実行可能領域の辺の上(

x+y=10の線上)に存在しており、線形計画法のように頂点にはないことが分かります。

以上です。