Rの関数から rmultireg {bayesm} を確認します。

関数 rmultireg とは

関数 rmultireg は、多変量線形回帰モデル(Multivariate Linear Regression Model) において、自然共役事前分布(Natural Conjugate Prior)を用いた場合の事後分布から、パラメータの無作為抽出を行う関数です。

単変量の回帰分析を複数の目的変数(従属変数)に拡張したモデルであり、以下の構造を持ちます。

\[ Y = XB + U \] ここで、

- \(Y\):

- \(n \times m\) の目的変数行列(\(n\) は観測数、\(m\) は目的変数の数)

- \(X\):

- \(n \times k\) の説明変数行列(\(k\) は説明変数の数)

- \(B\):

- \(k \times m\) の回帰係数行列

- \(U\):

- \(n \times m\) の誤差項行列。各行は \(N(0, \Sigma)\) に従うと仮定されます。

- \(\Sigma\):

- 誤差分散共分散行列

関数 rmultireg の引数

library(bayesm)

args(rmultireg)function (Y, X, Bbar, A, nu, V)

NULL-

Y(\(n \times m\) matrix):- 目的変数(従属変数)のデータ行列です。

- \(n\) は観測数(サンプルサイズ)、\(m\) は目的変数の数です。単変量回帰ではなく多変量回帰であるため、複数の目的変数を同時に扱います。

-

X(\(n \times k\) matrix):- 説明変数(独立変数)のデータ行列です。

- \(k\) は説明変数の数です。切片項を含める場合、最初の列はすべて1のベクトルとします。

-

Bbar(\(k \times m\) matrix):- 回帰係数行列 \(B\) の事前平均(Prior Mean)です。

- 事前知識として想定する係数の値を設定します。情報がない場合(無情報事前分布に近い形にしたい場合)は、すべて0の行列を指定することが可能です。

-

A(\(k \times k\) matrix):- 回帰係数 \(B\) に対する事前精度の行列(Prior Precision Matrix)です。

- 分散ではなく「精度(分散の逆数)」である点に注意が必要です。対角成分の値を小さく設定すると(例: 0.01)、分散は大きくなり、事前情報の影響を弱くした「拡散した事前分布」を表現できます。逆に値を大きくすると、事前平均

Bbarへの確信度が強いことを意味します。

-

nu(integer / scalar):- 共分散行列 \(\Sigma\) の事前分布(逆ウィシャート分布)における自由度パラメータ(d.f. parameter)です。

-

V(\(m \times m\) matrix):- 共分散行列 \(\Sigma\) の事前分布(逆ウィシャート分布)における尺度行列(Scale Matrix / Location Parameter)です。

- 事前に想定される誤差の分散共分散構造を指定します。

シミュレーション用サンプルデータの作成とコード

それでは、rmultireg の動作を確認するために、サンプルデータを作成し、事後分布からのサンプリングを行います。

ここでは、真のパラメータ(係数 \(B\) と分散共分散行列 \(\Sigma\))をあらかじめ定義し、それに基づいてデータを生成します。

その後、rmultireg を繰り返し呼び出すことで事後分布を形成し、その平均値が真のパラメータを適切に復元できるかを確認します。

サンプルデータの作成

# ライブラリの読み込み

library(bayesm)

library(MASS) # 多変量正規分布の乱数生成に使用

# 乱数シードの設定

seed <- 20251209

set.seed(seed)

# データの次元設定

n_obs <- 500 # 観測数 (n)

n_vars <- 3 # 説明変数の数 (k, 切片含む)

n_resp <- 2 # 目的変数の数 (m)

# 説明変数行列 X の生成 (n x k)

# 第1列は切片項として1、残りは標準正規分布から生成

X <- cbind(1, matrix(rnorm(n_obs * (n_vars - 1)), nrow = n_obs))

colnames(X) <- c("切片", "変数1", "変数2")

# 真の回帰係数行列 B_true (k x m)

# これが推定のターゲットとなる真の値です

B_true <- matrix(c(

2.0, 0.5, # 切片: Y1は2.0, Y2は0.5

1.5, -1.0, # 変数1: Y1に正の影響, Y2に負の影響

-0.8, 0.8 # 変数2: Y1に負の影響, Y2に正の影響

), nrow = n_vars, byrow = TRUE)

colnames(B_true) <- c("Y1", "Y2")

rownames(B_true) <- c("切片", "変数1", "変数2")

# 真の誤差分散共分散行列 Sigma_true (m x m)

# Y1とY2の間には相関があると仮定します

Sigma_true <- matrix(c(

1.0, 0.5,

0.5, 1.0

), nrow = n_resp)

# 誤差項 U の生成

U <- mvrnorm(n = n_obs, mu = rep(0, n_resp), Sigma = Sigma_true)

# 目的変数行列 Y の生成 (モデル: Y = XB + U)

Y <- X %*% B_true + U

colnames(Y) <- c("Y1", "Y2")

cat("--- 真のパラメータ B ---\n")

print(B_true)

cat("\n--- 真のパラメータ Sigma ---\n")

print(Sigma_true)

cat("\n")--- 真のパラメータ B ---

Y1 Y2

切片 2.0 0.5

変数1 1.5 -1.0

変数2 -0.8 0.8

--- 真のパラメータ Sigma ---

[,1] [,2]

[1,] 1.0 0.5

[2,] 0.5 1.0\(\beta\) の真の値として、Y1 に対しては (2.0, 1.5, -0.8)、Y2 に対しては (0.5, -1.0, 0.8) を設定しました。また、誤差項には \(\Sigma_{true}\) に基づく相関を持たせています。

rmultireg を用いた推定の準備

# 事前分布のハイパーパラメータ設定

# ここでは比較的「情報の少ない」事前分布を設定します

# Bの事前平均 Bbar (0で設定)

Bbar <- matrix(0, nrow = n_vars, ncol = n_resp)

# Bの事前精度行列 A (小さな値 = 大きな分散 = 弱い事前情報)

A <- 0.01 * diag(n_vars)

# Sigmaの事前分布の自由度 nu (最小限の値)

nu <- n_resp + 3

# Sigmaの事前尺度行列 V (事前情報を弱めるため、単位行列を使用)

V <- nu * diag(n_resp)シミュレーションの実行

# rmultireg は1回の呼び出しで事後分布から1つのサンプルを返します。

# 事後分布全体を把握するため、繰り返し呼び出して多数のサンプルを蓄積します。

R_draws <- 10000 # シミュレーション回数

B_samples <- array(0, dim = c(n_vars, n_resp, R_draws))

Sigma_samples <- array(0, dim = c(n_resp, n_resp, R_draws))

for (r in 1:R_draws) {

# rmultireg の実行

out <- rmultireg(Y, X, Bbar, A, nu, V)

# 結果の格納

B_samples[, , r] <- out$B

Sigma_samples[, , r] <- out$Sigma

}関数 rmultireg は「自然共役事前分布」を利用しているため、MCMCのような連鎖的な依存関係はありません。

それゆえ、単純な for ループで繰り返し rmultireg を呼び出すことは、解析的な事後分布から直接独立サンプリング(Monte Carlo simulation)を行っていることと同義です。

結果の確認

# 事後平均の計算

B_posterior_mean <- apply(B_samples, c(1, 2), mean)

Sigma_posterior_mean <- apply(Sigma_samples, c(1, 2), mean)

colnames(B_posterior_mean) <- colnames(Y)

rownames(B_posterior_mean) <- colnames(X)

cat("--- 推定された B の事後平均 ---\n")

print(round(B_posterior_mean, 4))

cat("\n--- 推定された Sigma の事後平均 ---\n")

print(round(Sigma_posterior_mean, 4))--- 推定された B の事後平均 ---

Y1 Y2

切片 2.0270 0.4851

変数1 1.4868 -1.0665

変数2 -0.8786 0.8059

--- 推定された Sigma の事後平均 ---

[,1] [,2]

[1,] 0.9179 0.4591

[2,] 0.4591 0.9936回帰係数行列 \(B\) の推定結果について

- 切片(Intercept):

- 真の値は \(Y1\) に対して 2.0、\(Y2\) に対して 0.5 です。推定値はそれぞれ 2.0270、0.4851 となっており、中心傾向を捉えています。

- 変数1(Variable 1):

- 真の値は \(Y1\) に対して 1.5、\(Y2\) に対して -1.0 です。推定値は 1.4868、-1.0665 であり、符号を含めて影響の大きさが適切に推定されています。

- 変数2(Variable 2):

- 真の値は \(Y1\) に対して -0.8、\(Y2\) に対して 0.8 です。推定値は -0.8786、0.8059 であり、変数2も、符号を含めて影響の大きさが適切に推定されています。

誤差分散共分散行列 \(\Sigma\) の推定結果について

- 分散(対角成分):

- 真の値は両変数ともに 1.0 です。推定値は \(Y1\) の分散が 0.9179、\(Y2\) の分散が 0.9936 となり、真の分散に近い値が算出されています。

- 共分散(非対角成分):

- 真の値は 0.5 です。推定値は 0.4591 となっており、2つの目的変数 \(Y1\) と \(Y2\) の間に存在する正の相関関係をモデルが検知しています。

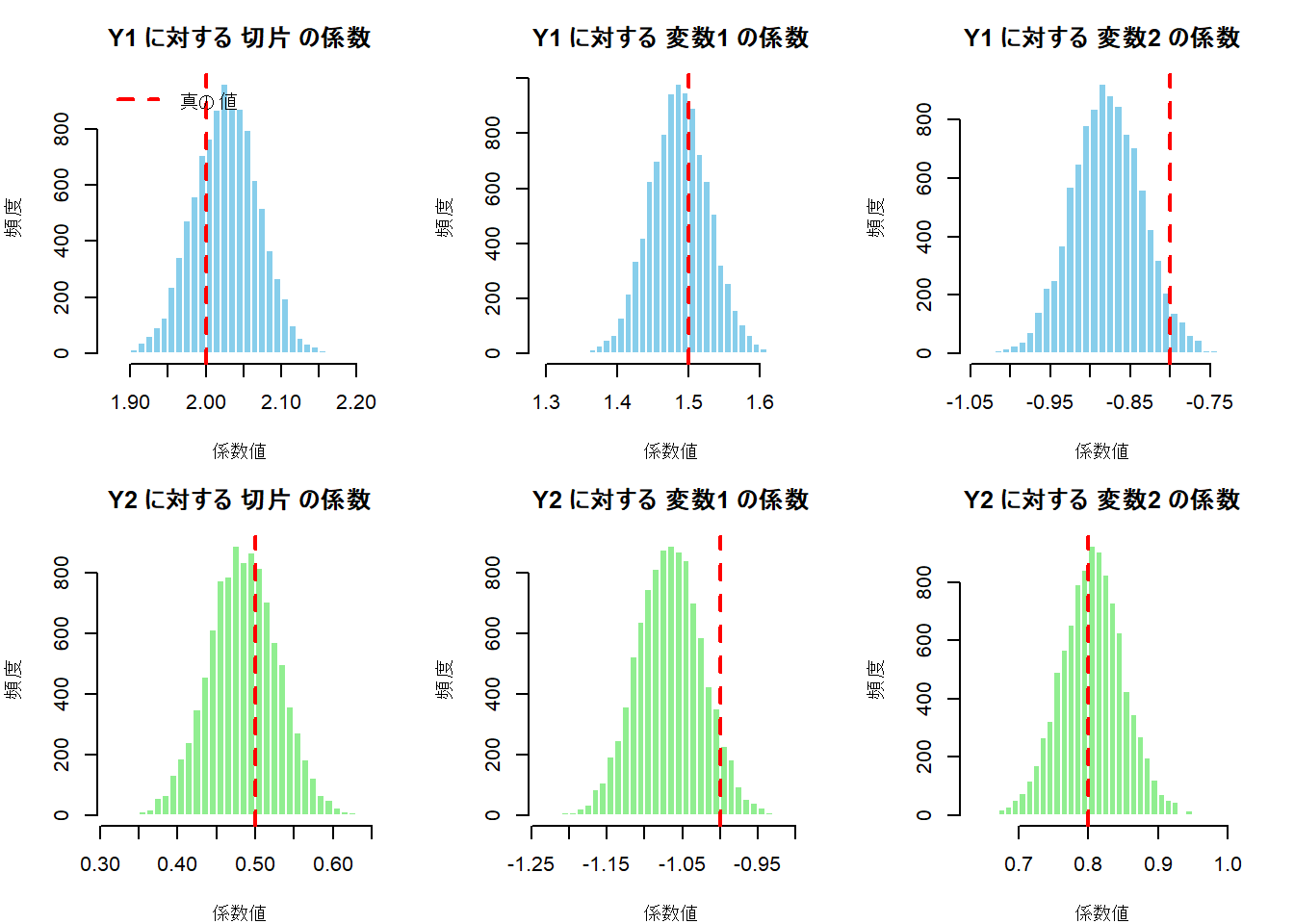

事後分布の可視化

# プロット領域の設定: 2行3列

# 1行目: Y1 に対する各変数の係数

# 2行目: Y2 に対する各変数の係数

par(mfrow = c(2, 3), mar = c(4, 4, 3, 2))

# 変数名と目的変数名の定義

var_labels <- c("切片", "変数1", "変数2")

resp_labels <- c("Y1", "Y2")

plot_colors <- c("skyblue", "lightgreen") # Y1用とY2用の色

# ループによる描画

for (j in 1:2) { # j=1 は Y1, j=2 は Y2

for (i in 1:3) { # i=1:切片, i=2:変数1, i=3:変数2

# ヒストグラムの描画

hist(B_samples[i, j, ],

breaks = 40,

col = plot_colors[j],

border = "white",

main = paste(resp_labels[j], "に対する", var_labels[i], "の係数"),

xlab = "係数値",

ylab = "頻度"

)

# 真の値を赤線で描画

abline(v = B_true[i, j], col = "red", lwd = 2, lty = 2)

# 凡例の追加

if (i == 1 && j == 1) {

legend("topleft", legend = "真の値", col = "red", lty = 2, lwd = 2, bty = "n", cex = 1.1)

}

}

}

95%信用区間の算出

# 変数名と目的変数名の取得

var_names <- rownames(B_posterior_mean)

resp_names <- colnames(B_posterior_mean)

# 各目的変数ごとにループして結果を表示

for (j in 1:length(resp_names)) {

cat(paste0("=== 目的変数 ", resp_names[j], " に対する回帰係数の要約 ===\n"))

# 結果を格納するための行列を作成

# 列構成: 事後平均, 下側2.5%, 上側97.5%

summary_table <- matrix(NA, nrow = length(var_names), ncol = 3)

rownames(summary_table) <- var_names

colnames(summary_table) <- c("事後平均", "下側2.5%", "上側97.5%")

# 各説明変数について計算

for (i in 1:length(var_names)) {

# 該当するパラメータの全サンプルを抽出

draws <- B_samples[i, j, ]

# 平均と分位点の計算

post_mean <- mean(draws)

ci <- quantile(draws, probs = c(0.025, 0.975))

# 行列に格納

summary_table[i, 1] <- post_mean

summary_table[i, 2] <- ci[1]

summary_table[i, 3] <- ci[2]

}

# 結果の出力

print(round(summary_table, 4))

cat("\n")

}

# 真の値の再確認(比較用)

cat("=== 参考: 真のパラメータ値 (B_true) ===\n")

print(B_true)=== 目的変数 Y1 に対する回帰係数の要約 ===

事後平均 下側2.5% 上側97.5%

切片 2.0270 1.9426 2.1090

変数1 1.4868 1.4069 1.5693

変数2 -0.8786 -0.9634 -0.7905

=== 目的変数 Y2 に対する回帰係数の要約 ===

事後平均 下側2.5% 上側97.5%

切片 0.4851 0.3971 0.5727

変数1 -1.0665 -1.1520 -0.9810

変数2 0.8059 0.7158 0.8956

=== 参考: 真のパラメータ値 (B_true) ===

Y1 Y2

切片 2.0 0.5

変数1 1.5 -1.0

変数2 -0.8 0.86つの真のパラメータ値は、いずれも95%信用区間内に収まっていることを確認できます。

以上です。