Rで ゴールドフェルド=クォント検定 を試みます。

1. ゴールドフェルド=クォント検定とは

ゴールドフェルド=クォント検定(Goldfeld-Quandt Test)は、回帰分析の誤差項が不均一分散(Heteroscedasticity)の性質を持つかどうかを検定するための手法です。

検定の目的

回帰分析の基本的な仮定の一つに「誤差項の分散が均一である(等分散性)」という仮定があります。しかし、実際のデータでは、説明変数の値が大きくなるにつれて誤差のばらつき(分散)も大きくなる、といったケースが頻繁に見られます。このような不均一分散が存在すると、回帰係数の推定値の信頼性が低下するなどの問題が生じます。

ゴールドフェルド=クォント検定は、このような不均一分散を統計的に検出することを目的とします。

検定の仮説

- 帰無仮説 (H₀): 誤差項の分散は均一である(等分散性)。

- 対立仮説 (H₁): 誤差項の分散は均一ではない(不均一分散性)。特に、特定の変数と関連して分散が単調に増加または減少する。

検定の手順

- データの並べ替え: 不均一分散の原因と疑われる説明変数(例えば

x)の値が小さい順にデータを並べ替えます。 - データ分割:

- 中央部分のデータ(

c個)を取り除きます。これにより、分散が小さい可能性のあるグループと大きい可能性のあるグループの差が明確になります。 - 残ったデータを2つのグループ(前半のグループ1、後半のグループ2)に均等に分けます。

- 中央部分のデータ(

- 個別の回帰分析: グループ1とグループ2、それぞれで回帰分析を行い、それぞれの残差平方和(RSS₁ と RSS₂)を計算します。

- F統計量の計算: 2つの残差平方和の比をとって、F統計量を計算します。説明変数

xが大きくなるにつれて分散が大きくなると想定する場合、F値はRSS₂ / RSS₁となります。 - 判定: 計算されたF値が、対応する自由度を持つF分布において統計的に有意なほど大きい場合(p値が有意水準(本シミュレーションでは5%とします)より小さい場合)、帰無仮説を棄却します。つまり、「不均一分散が存在する」と結論付けます。

2. Rによるシミュレーション

それでは、実際にRを使ってシミュレーションを行います。 ここでは、以下の2つのケースのデータを作成し、それぞれで検定を行います。

- ケース1: 等分散のデータ (帰無仮説が正しい状況)

- ケース2: 不均一分散のデータ (対立仮説が正しい状況)

準備:ライブラリのロード

まず、シミュレーションに必要なライブラリをロードします。

library(ggplot2)

library(lmtest) # ゴールドフェルド=クォント検定(gqtest)用

library(patchwork)サンプルデータの作成

シミュレーションの再現性を確保するために、乱数のシードを固定します。

seed <- 20250703

set.seed(seed)

# データ点の数

n <- 200

# 説明変数 x を生成

x <- 1:n

# ケース1:等分散データの作成

# 誤差項の標準偏差が一定 (sd = 25)

u1 <- rnorm(n, mean = 0, sd = 25)

y1 <- 50 + 2 * x + u1

df_homo <- data.frame(x, y = y1, type = "等分散 (Homoscedastic)")

# ケース2:不均一分散データの作成

# 誤差項の標準偏差が x の値に比例して大きくなる (sd = 0.4 * x)

u2 <- rnorm(n, mean = 0, sd = 0.4 * x)

y2 <- 50 + 2 * x + u2

df_hetero <- data.frame(x, y = y2, type = "不均一分散 (Heteroscedastic)")

# 2つのデータフレームを結合

df_combined <- rbind(df_homo, df_hetero)データの可視化

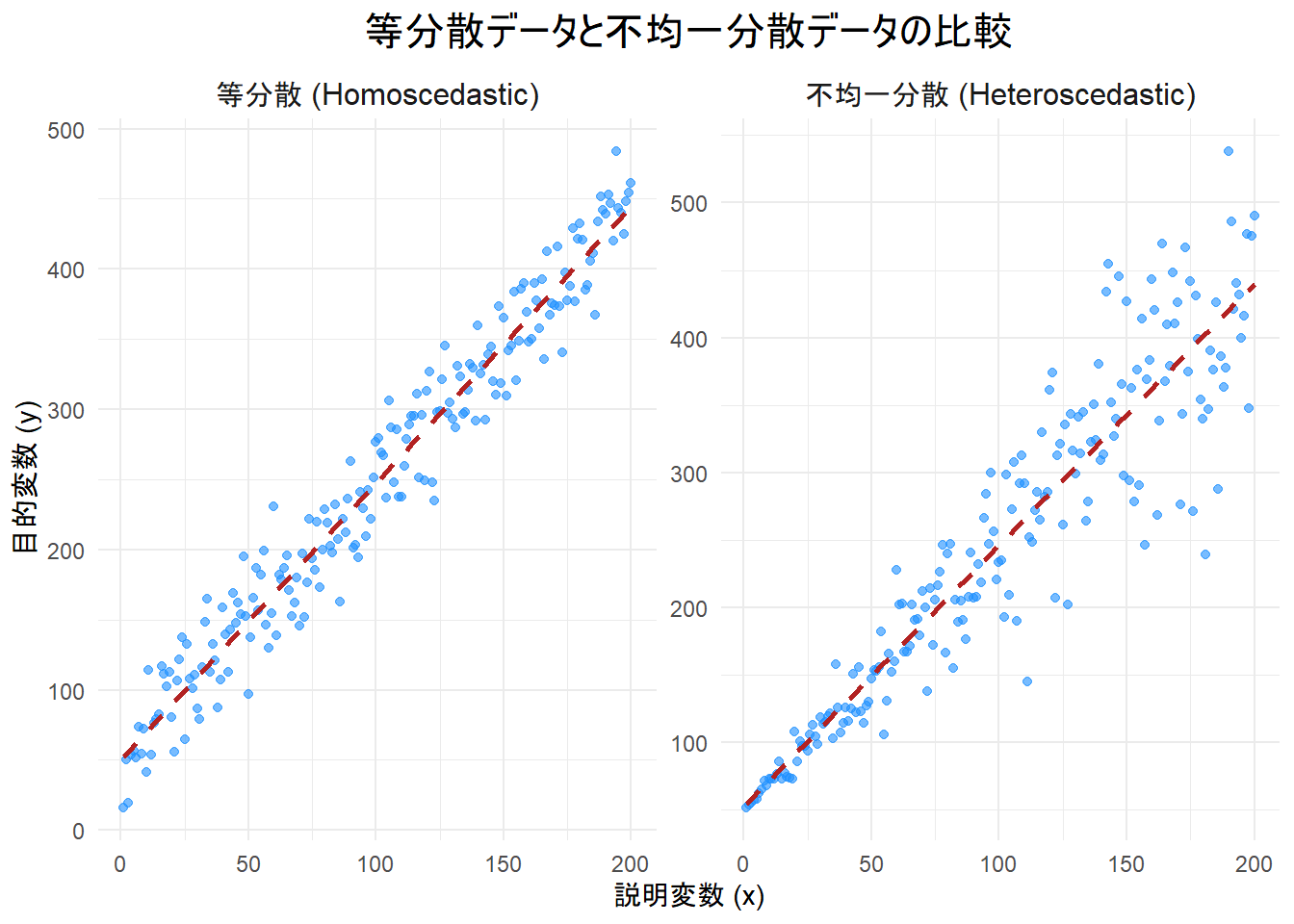

作成した2種類のデータをプロットして、見た目の違いを確認しましょう。

# ggplotで散布図を作成

p <- ggplot(df_combined, aes(x = x, y = y)) +

geom_point(alpha = 0.6, color = "dodgerblue") + # データ点をプロット

geom_smooth(method = "lm", se = FALSE, color = "firebrick", linetype = "dashed") + # 回帰直線を追加

facet_wrap(~type, scales = "free_y") + # ケースごとにプロットを分ける

labs(

title = "等分散データと不均一分散データの比較",

x = "説明変数 (x)",

y = "目的変数 (y)"

) +

theme_minimal() +

theme(

plot.title = element_text(hjust = 0.5, size = 16),

strip.text = element_text(size = 12)

)

# プロットを表示

print(p)

プロットの解説

- 左側(等分散): データ点は回帰直線の周りに均一にばらついています。

- 右側(不均一分散):

xが大きくなるにつれて、データ点の回帰直線からのばらつき(誤差)が大きくなっているのが見て取れます。

ゴールドフェルド=クォント検定の実行

lmtestパッケージのgqtest()関数を使って検定を実行します。

-

gqtest(model, order.by = ~x, fraction = 0.2)-

model:lm()で作成した回帰モデル。 -

order.by: データを並べ替える基準となる変数(不均一分散の原因と疑う変数)を指定します。 -

fraction: 中央から取り除くデータの割合を指定します。ここでは20%(0.2)とします。

-

ケース1: 等分散データでの検定

# 回帰モデルの構築

model_homo <- lm(y ~ x, data = df_homo)

# ゴールドフェルド=クォント検定の実行

gq_test_homo <- gqtest(model_homo, order.by = ~x, fraction = 0.2)

# 結果の表示

cat("--- ケース1:等分散データでの検定結果 ---\n")

print(gq_test_homo)--- ケース1:等分散データでの検定結果 ---

Goldfeld-Quandt test

data: model_homo

GQ = 0.9099, df1 = 78, df2 = 78, p-value = 0.6611

alternative hypothesis: variance increases from segment 1 to 2結果の解釈 (ケース1):

- p-value = 0.6611 となりました。

- これは定めた有意水準5%よりも大きいため、帰無仮説(誤差項は等分散である)を棄却できません。

- この結果は、私たちが作成した等分散データと整合的であり、検定が正しく機能していることを示唆します。

ケース2: 不均一分散データでの検定

# 回帰モデルの構築

model_hetero <- lm(y ~ x, data = df_hetero)

# ゴールドフェルド=クォント検定の実行

gq_test_hetero <- gqtest(model_hetero, order.by = ~x, fraction = 0.2)

# 結果の表示

cat("--- ケース2:不均一分散データでの検定結果 ---\n")

print(gq_test_hetero)--- ケース2:不均一分散データでの検定結果 ---

Goldfeld-Quandt test

data: model_hetero

GQ = 10.527, df1 = 78, df2 = 78, p-value < 2.2e-16

alternative hypothesis: variance increases from segment 1 to 2結果の解釈 (ケース2):

- p-value < 2.2e-16 となり、定めた有意水準5%よりも小さいため、帰無仮説を棄却し、対立仮説(不均一分散が存在する)を採択します。

- この結果は、

xが大きくなるにつれて誤差の分散が大きくなるように作成したデータの特徴を、検定が正しく検出できたことを示しています。

まとめ

このシミュレーションを通して、以下のことが確認できました。

- ゴールドフェルド=クォント検定は、回帰モデルにおける誤差項の不均一分散を検出するための統計的手法です。

- 等分散のデータに対しては、検定は帰無仮説を棄却せず、「等分散である」という正しい結論を導きました(p > 0.05)。

- 不均一分散のデータに対しては、検定は帰無仮説を棄却し、「不均一分散である」という正しい結論を導きました(p < 0.05)。

以上です。