Rの関数から mmkh {modifiedmk} を確認します。

関数 mmkh とは

mmkh は、時系列データのトレンド検定において、データの自己相関(Autocorrelation)の影響を補正した修正マン・ケンドール検定(Modified Mann-Kendall Test) を実行する関数です。

通常のマン・ケンドール検定は、データが互いに独立であることを仮定しています。

しかし、河川流量や気温などの環境データには、過去の値が現在の値に影響を与える「自己相関」が含まれることが一般的です。

正の自己相関が存在する場合、通常の検定では分散が過小評価され、実際にはトレンドがないにもかかわらず「有意なトレンドがある」と誤って判定(第一種の過誤)してしまうリスクが高まります。

mmkh は、まずデータのトレンドを除去し、その残差のランク(順位)に基づいて有効な自己相関係数を計算します。

その結果を用いてマン・ケンドール統計量 \(S\) の分散を膨らませる(補正する)ことで、自己相関の影響を相殺し、より堅牢な検定結果を提供します。

関数 mmkh の引数

library(modifiedmk)

args(mmkh)function (x, ci = 0.95)

NULL-

x- 検定対象となる数値ベクトルです。時系列データを指定します。

- ベクトル形式であり、有限の数値(

NAやInfを含まない)である必要があります。また、内部処理でトレンド除去を行うため、少なくとも3つの要素が必要です。

-

ci- 自己相関係数の有意性を判定するための信頼水準(Confidence Interval)です。

- デフォルト:

0.95(95%信頼区間)。

返り値(出力)の主要な要素

関数は以下の要素を含む名前付きベクトルを返します。

-

Corrected Zc:- 自己相関を補正した後の検定統計量 \(Z\)。

-

new P-value:- 補正後の \(Z\) に基づくP値。最終的な判断にはこの値を用います。

-

N/N*:- 分散補正係数(有効サンプルサイズの比率)。値が大きいほど自己相関の影響が強いことを示します。

-

Original Z:- 補正前の通常のマン・ケンドール検定統計量。

-

old P.value:- 補正前のP値。

-

Sen's slope:- センの傾き(トレンドの勾配推定値)。

シミュレーションコード

以下に、mmkh の機能を確認するためのシミュレーションコードを示します。

このシミュレーションでは、「トレンドはないが、強い自己相関を持つデータ(ARモデル)」 を生成します。

このようなデータに対して、通常の検定(補正なし)と mmkh(補正あり)を適用し、結果がどのように異なるかを確認します。

- 予想される結果:

- 通常の検定(

old P.value)は、自己相関をトレンドと誤解し、誤って「有意」と判定してしまう可能性があります。 - 修正検定(

new P-value)は、自己相関を考慮して分散を補正するため、「有意ではない(トレンドなし)」と正しく判定することが期待されます。

- 通常の検定(

なお、有意水準は5%とします。

シミュレーションデータの生成

トレンド項は含まないが、強い自己相関 (AR=0.8) を持つ、一見するとトレンドがあるように見えやすいデータを生成します。

# パッケージの読み込み

library(ggplot2)

# 乱数シードの固定

seed <- 20251228

set.seed(seed)

# 設定: 期間100の時系列データ

n <- 100

time_index <- 1:n

# データの生成: トレンド無しだが、強い自己相関を持つAR(1)プロセス

# y_t = 0.8 * y_{t-1} + error

# 係数 0.8 は、前の値の影響を強く受けることを意味します

x_autocorr <- arima.sim(model = list(ar = 0.8), n = n)

# データフレーム化

df_sim <- data.frame(

Time = time_index,

Value = as.numeric(x_autocorr)

)

# データの可視化

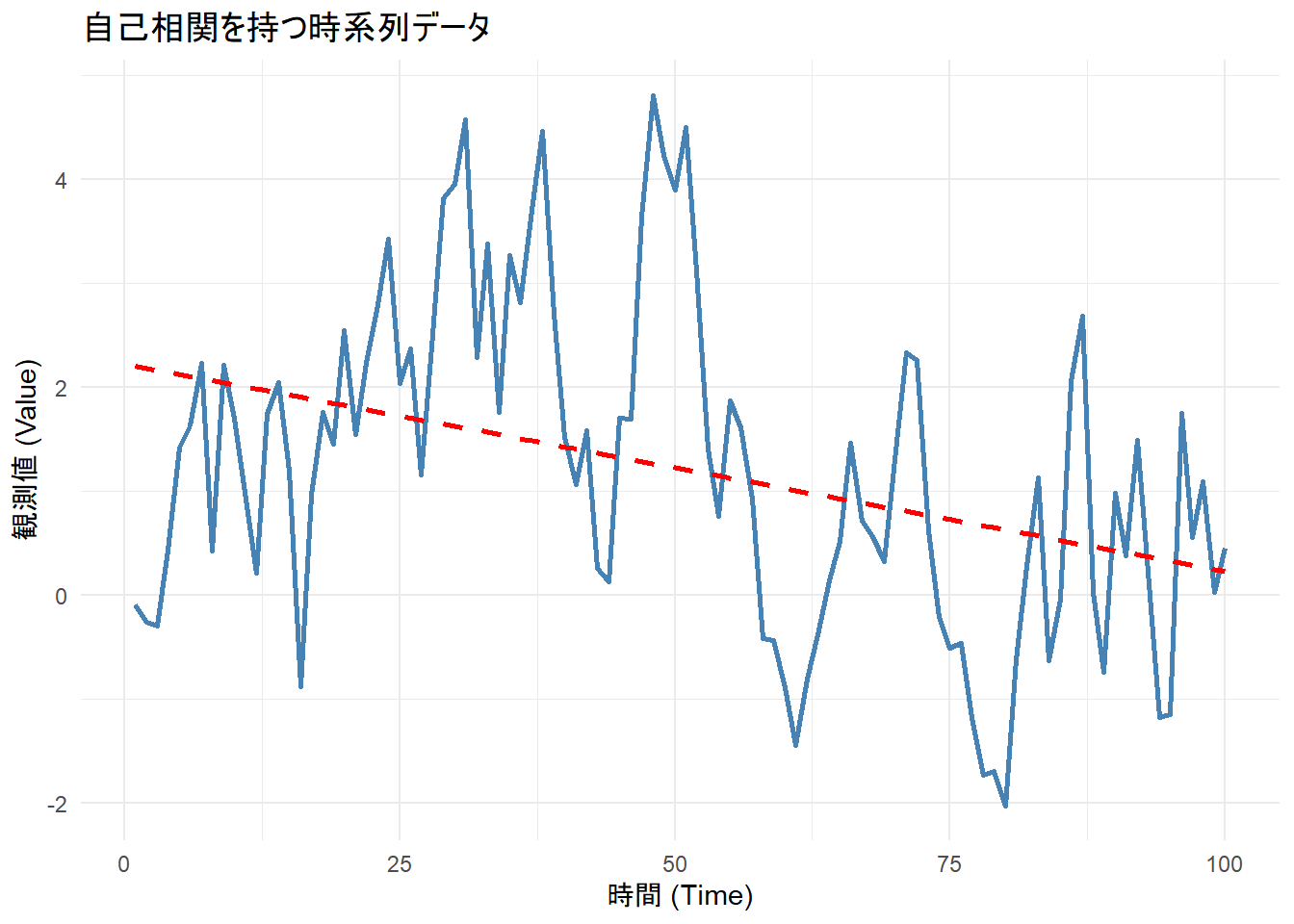

p1 <- ggplot(df_sim, aes(x = Time, y = Value)) +

geom_line(color = "steelblue", linewidth = 1) +

geom_smooth(method = "lm", color = "red", linetype = "dashed", se = FALSE) +

labs(

title = "自己相関を持つ時系列データ",

x = "時間 (Time)",

y = "観測値 (Value)"

) +

theme_minimal()

print(p1)

Figure 1 から、真のトレンドはゼロですが、自己相関により局所的な上昇・下降が長く続く様子が確認できます。

mmkh による検定の実行

# 関数 mmkh を適用

res_mmkh <- mmkh(df_sim$Value, ci = 0.95)

cat("--- 関数 mmkh による検定結果---\n")

print(stack(res_mmkh))--- 関数 mmkh による検定結果---

values ind

1 -1.7577310977 Corrected Zc

2 0.0787932739 new P-value

3 3.8827372858 N/N*

4 -3.4635498240 Original Z

5 0.0005330979 old P.value

6 -0.2351515152 Tau

7 -0.0187153760 Sen's slope

8 112750.0000000000 old.variance

9 437778.6289767753 new.variance補正なし(Original)の結果

まず、通常のマン・ケンドール検定に相当する結果を見てみましょう。

- Original Z: -3.46

- old P.value: 0.00053

p値が設定した有意水準を下回っているため、もしこの結果をそのまま信じると、「統計的に有意なトレンドが存在する」という誤った結論を下してしまいます。

これは、強い自己相関によってデータが一定期間低い値をとり続けた現象を、検定が「トレンドによる減少」と誤解したために起こりました。

補正あり(Corrected)の結果

次に、補正された結果を見てみましょう。

- Corrected Zc: -1.76

- new P-value: 0.0788

p値が設定した有意水準を上回りました。

それゆえ、「統計的に有意なトレンドは無い」 との帰無仮説は棄却できません。

分散と補正係数

- N/N* (補正係数): 3.88

- old.variance: 112,750

- new.variance: 437,779 (約 3.88倍に増加)

mmkh 関数は、データの自己相関を分析し、「データ同士が似通っている(相関している)ため、実質的な情報量は見た目のサンプルサイズの約 1/3.88 しかない」と判断しました。

その結果、統計量の分散(不確実性の幅)を約4倍に膨らませました。

分散が大きくなると検定の基準が厳しくなるため、補正前は「有意(-3.46)」に見えたZ値も、厳しい基準に照らせば「誤差の範囲内(-1.76)」へと引き下げられたのです。

以上です。