Rの関数から VAR {vars} 引数 season の利用 を確認します。

本ポストはこちらの続きです。

Rの関数:VAR {vars}

const typesetMath = (el) => { if (window.MathJax) { // MathJax Typeset window.MathJax.typeset(); } else if (window.katex...

www.saecanet.com

2026.01.03

シミュレーションの設計

- データの構造:

- 四半期データ(1年=4期)を想定し、

season = 4を設定します。

- 四半期データ(1年=4期)を想定し、

- 季節性の導入:

- 変数A (Sales): 第4四半期(年末)に売上が激増する(+10の上乗せ)。

- 変数B (Cost): 第1四半期(年始)にコストが増加する(+5の上乗せ)。

- これに加え、前回同様の「変数間の相互作用(VAR構造)」を持たせます。

- 目的:

- 季節変動があるデータに対し、

season = 4を指定することで、季節性に惑わされずに真の因果関係(ラグ係数)を正しく推定できるかを確認します。

- 季節変動があるデータに対し、

なお、有意水準は5%とします。

Rコード

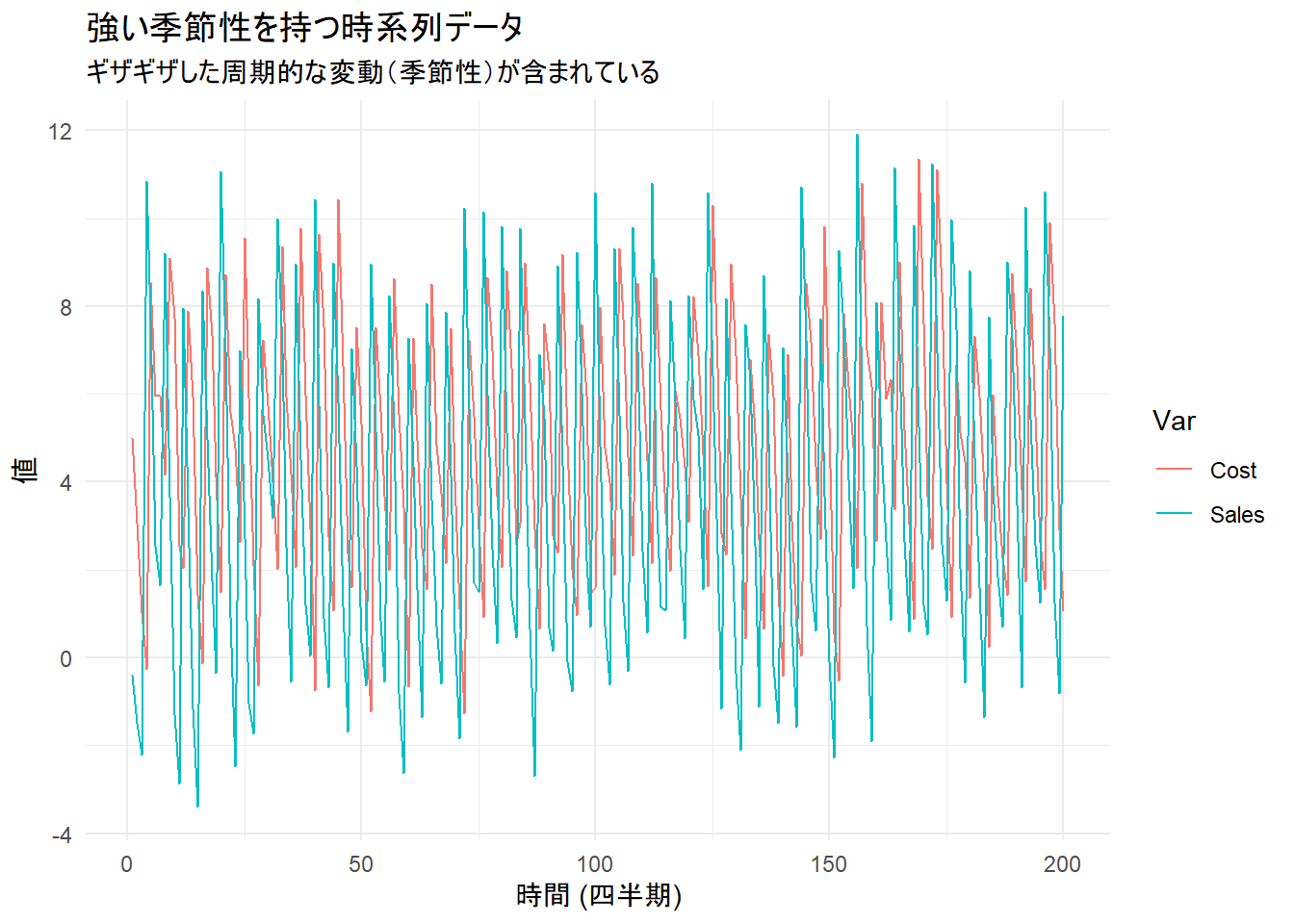

季節性を持つVARデータの生成

- 観測数: 200 (50年分)

- 季節性: SalesはQ4に急増、CostはQ1に増加するパターンを持つ

# パッケージの読み込み

library(vars)

library(ggplot2)

library(tidyr)

# 乱数シードの固定

seed <- 20260103

set.seed(seed)

# 設定: 2変量VAR(1)モデル + 四半期季節変動

n_years <- 50

n_obs <- n_years * 4 # 200時点 (四半期データ)

# 1. VARの真の係数 (ラグ効果)

# Variable_A(t) = 0.6 * A(t-1) - 0.2 * B(t-1) ...

# Variable_B(t) = 0.3 * A(t-1) + 0.5 * B(t-1) ...

A_true <- matrix(c(0.6, -0.2, 0.3, 0.5), nrow = 2, byrow = TRUE)

# 2. 真の季節効果 (Seasonal Effect)

# 四半期ごとの上乗せ値 (Q1, Q2, Q3, Q4)

# Variable_A: Q4(年末)に +10

season_effect_A <- c(0, 0, 0, 10)

# Variable_B: Q1(年始)に +5

season_effect_B <- c(5, 0, 0, 0)

# データ生成

data_sim <- matrix(0, nrow = n_obs, ncol = 2)

colnames(data_sim) <- c("Sales", "Cost")

# 初期値

y_prev <- matrix(c(0, 0), ncol = 1)

for (t in 1:n_obs) {

# 現在の四半期 (1, 2, 3, 4) を判定

current_q <- (t - 1) %% 4 + 1

# 季節項ベクトル

s_vec <- matrix(c(

season_effect_A[current_q],

season_effect_B[current_q]

), ncol = 1)

# VARプロセス + 季節項 + ノイズ

# y(t) = A * y(t-1) + Season(t) + error

y_curr <- A_true %*% y_prev + s_vec + rnorm(2, sd = 1)

data_sim[t, ] <- as.vector(y_curr)

y_prev <- y_curr # 次のために更新

}

df_sim <- as.data.frame(data_sim)

df_sim$Time <- 1:n_obs

# 可視化用に四半期ラベルを作成

df_sim$Quarter <- factor(paste0("Q", (df_sim$Time - 1) %% 4 + 1))

# データの可視化

p1 <- ggplot(

pivot_longer(df_sim, cols = c("Sales", "Cost"), names_to = "Var"),

aes(x = Time, y = value, color = Var)

) +

geom_line() +

labs(

title = "強い季節性を持つ時系列データ",

subtitle = "ギザギザした周期的な変動(季節性)が含まれている",

x = "時間 (四半期)", y = "値"

) +

theme_minimal()

print(p1)

VARモデルの推定 (season引数の利用)

# season = 4 を指定して推定

# これにより、季節ダミー変数がモデルに自動追加されます

var_season <- VAR(df_sim[, c("Sales", "Cost")], p = 1, type = "const", season = 4)

print(summary(var_season))

VAR Estimation Results:

=========================

Endogenous variables: Sales, Cost

Deterministic variables: const

Sample size: 199

Log Likelihood: -547.928

Roots of the characteristic polynomial:

0.604 0.604

Call:

VAR(y = df_sim[, c("Sales", "Cost")], p = 1, type = "const",

season = 4L)

Estimation results for equation Sales:

======================================

Sales = Sales.l1 + Cost.l1 + const + sd1 + sd2 + sd3

Estimate Std. Error t value Pr(>|t|)

Sales.l1 0.66812 0.05252 12.720 < 2e-16 ***

Cost.l1 -0.19060 0.05833 -3.267 0.00128 **

const 2.20109 0.30806 7.145 1.8e-11 ***

sd1 -10.50932 0.57949 -18.135 < 2e-16 ***

sd2 -10.60577 0.42331 -25.055 < 2e-16 ***

sd3 -10.32770 0.26031 -39.675 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.004 on 193 degrees of freedom

Multiple R-Squared: 0.9374, Adjusted R-squared: 0.9358

F-statistic: 578.1 on 5 and 193 DF, p-value: < 2.2e-16

Estimation results for equation Cost:

=====================================

Cost = Sales.l1 + Cost.l1 + const + sd1 + sd2 + sd3

Estimate Std. Error t value Pr(>|t|)

Sales.l1 0.32425 0.04944 6.558 4.86e-10 ***

Cost.l1 0.45345 0.05491 8.259 2.30e-14 ***

const 1.36478 0.28998 4.706 4.80e-06 ***

sd1 4.87913 0.54547 8.945 3.05e-16 ***

sd2 0.38403 0.39845 0.964 0.336

sd3 0.03061 0.24503 0.125 0.901

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.9453 on 193 degrees of freedom

Multiple R-Squared: 0.9021, Adjusted R-squared: 0.8996

F-statistic: 355.8 on 5 and 193 DF, p-value: < 2.2e-16

Covariance matrix of residuals:

Sales Cost

Sales 1.00853 -0.05774

Cost -0.05774 0.89359

Correlation matrix of residuals:

Sales Cost

Sales 1.00000 -0.06083

Cost -0.06083 1.00000Sales(売上)の方程式:Q4の急増を制御

シミュレーション設定:

- ラグ効果:

- 前期の自分(

0.6)、前期のコスト(-0.2)

- 前期の自分(

- 季節性:

- Q4(第4四半期)に +10 の加算(Q1~Q3は0)

結果の解釈

-

Sales.l1(0.668) &Cost.l1(-0.191):- 真の値 (

0.6と-0.2) に近い値が推定されており、変数の相互作用を特定できました。

- 真の値 (

- 季節ダミー (

sd1,sd2,sd3):- すべて 約 -10.5 となり、いずれも設定した有意水準を下回っています。

- これは、「Q4(基準となる時期)に比べて、Q1, Q2, Q3 は売上が約10低い」ということを表しています。

- シミュレーションでは「Q4だけ +10」と設定しました。これは相対的に見れば「Q4以外は -10」と同じことです。

Cost(コスト)の方程式:Q1の増加を制御

シミュレーション設定:

- ラグ効果:

- 前期の売上(

0.3)、前期の自分(0.5)

- 前期の売上(

- 季節性:

- Q1(第1四半期)に +5 の加算(他は0)

結果の解釈

-

Sales.l1(0.324) &Cost.l1(0.453):- こちらも真の値 (

0.3と0.5) に近い値が推定されています。

- こちらも真の値 (

- 季節ダミー (

sd1):-

sd1(第1四半期ダミー)のみが 4.879 と設定した有意水準を下回っています。 - これは「Q1 は他の時期より約 5 高い」という設定を正しく捉えた結果です。

-

-

sd2,sd3:- これらは設定した有意水準を上回っています。Q2とQ3には特別な季節性がなく、フラットであるという設定を正しく反映しています。

モデル全体の評価

- 決定係数 (Multiple R-Squared):

- Salesで 0.93、Costで 0.90 と高い値を記録しています。これは、ラグ変数と季節ダミーの組み合わせによって、データの動きの9割以上を説明できていることを意味します。

- 安定性:

-

Roots of the characteristic polynomialが 0.604 であり、1未満であるため、モデルは安定していると考えられます。

-

以上です。