関数名: hurst_rs

時系列データの「ハースト指数(Hurst exponent)」を「R/S解析(Rescaled Range Analysis:再スケール範囲解析)」により計算する関数です。

ハースト指数は、時系列データが持つ「長期記憶性(過去の傾向が未来にどう影響するか)」や「フラクタル特性」を測るための指標です。

コードの流れ

- ウィンドウサイズ(区間長)の決定:

ns <- unique(floor(exp(seq(log(min_n), log(n/2), length.out = 20))))データを分割するためのブロックサイズ(m)の配列を作ります。min_n(最小10)からデータ長の半分(n/2)までの値を、対数スケールで等間隔になるように約20個生成しています。

- ブロックごとの計算(R/Sの算出):

設定した各ブロックサイズ m について、データを重複しないように分割し、各ブロックで以下の計算を行います。

- 偏差の累積和:

dev <- cumsum(block - mean(block))- ブロック内の各データから平均を引き、その累積和を求めます。

- 範囲 (Range: R):

R <- max(dev) - min(dev)- 累積和の最大値と最小値の差(範囲)を計算します。

- 標準偏差 (Standard Deviation: S):

S <- sd(block)- ブロック内のデータの標準偏差を計算します。

- 再スケール化範囲:

R / S- 範囲

Rを標準偏差Sで割り、スケールを調整します。

- 平均値の算出:

mean(rs, na.rm = TRUE)同じサイズ m のブロックから得られた R/S の値の平均を求めます。本処理をすべてのウィンドウサイズ ns について行います。

- 両対数グラフ上での線形回帰(ハースト指数の算出):

coef(lm(log(rs_mean[valid]) ~ log(ns[valid])))[2]ブロックサイズ ns(\(x\)軸)と、そのサイズのときの R/S の平均値 rs_mean(\(y\)軸)について、それぞれ自然対数(log)をとって単回帰分析(lm)を行います。この回帰直線の「傾き」がハースト指数となります。

戻り値(ハースト指数 \(H\))の見方

本関数が返す値(傾き)を \(H\) とすると、一般的に以下のように解釈されます。

- \(H \approx 0.5\)(0.5前後):

- ランダムウォーク(ブラウン運動)。過去のデータは未来の動きに影響を与えません。

- \(0.5 < H \le 1\):

- パーシステント(持続的 / 長期記憶性あり)。過去に上昇傾向があれば今後も上昇しやすく、トレンドが継続しやすい性質を示します。

- \(0 \le H < 0.5\):

- アンチパーシステント(平均回帰的)。過去に上昇した後は下降しやすく、ギザギザと平均に戻ろうとする動きが強いことを示します。

Rコード

hurst_rs <- function(x, min_n = 10) {

# 時系列データの長さを取得

n <- length(x)

# 分割するウィンドウ(ブロック)サイズ ns を決定

# 最小サイズ(min_n)からデータの半分(n/2)までの値を、対数スケールで等間隔に約20個作成

ns <- unique(floor(exp(seq(log(min_n), log(n/2), length.out = 20))))

# 各ウィンドウサイズ m に対して R/S の平均値を計算

rs_mean <- sapply(ns, function(m) {

# データをサイズ m で分割したときのブロック数を計算

n_blocks <- floor(n / m)

# 各ブロックごとに R/S を計算

rs <- sapply(1:n_blocks, function(i) {

# i番目のブロックのデータを抽出

block <- x[((i-1)*m + 1):(i*m)]

# 平均からの偏差の累積和を計算

dev <- cumsum(block - mean(block))

# 累積和の最大値と最小値の差(範囲: Range)を計算

R <- max(dev) - min(dev)

# ブロックデータの標準偏差(Standard Deviation)を計算

S <- sd(block)

# Sが0より大きければ R/S を返し、そうでなければ NA(欠損値)とする

if (S > 0) R / S else NA

})

# このウィンドウサイズ m における R/S の平均値を返す

mean(rs, na.rm = TRUE)

})

# NA ではない有効な R/S 平均値のみを抽出

valid <- !is.na(rs_mean)

# 両対数グラフ(log(m) vs log(R/S))上で単回帰分析を行い、

# 回帰直線の傾きをハースト指数として返す

coef(lm(log(rs_mean[valid]) ~ log(ns[valid])))[2]

}実行例

ランダムウォーク、パーシステント(持続的)な時系列およびアンチパーシステント(平均回帰的)な時系列のサンプルデータを作成し、関数が返す結果を比較します。

サンプルデータの作成

R/S解析のアルゴリズムは、関数内で「累積和(cumsum)」を取る仕様になっています。

そのため、入力するデータは「価格」や「位置」そのものではなく、「変化量(リターンや増分)」とするのが適切です。

library(ggplot2)

seed <- 20260420

set.seed(seed) # 結果の再現性のために乱数シードを固定

n_len <- 5000 # データ数(サンプルサイズ)

# ランダムウォーク(の増分=ホワイトノイズ)

# 過去の影響を全く受けない独立した正規乱数

ts_random <- rnorm(n_len)

# パーシステント(持続的)な時系列

# 過去の変動と同じ方向へ動きやすい(強い正の自己相関を持つ)

# ※ここではAR(1)モデルを使用して疑似的にトレンド傾向を作成

ts_persistent <- arima.sim(model = list(ar = 0.9), n = n_len)

# アンチパーシステント(平均回帰的)な時系列

# 過去の変動と逆の方向へ動きやすい(強い負の自己相関を持つ)

# ※ここではAR(1)モデルを使用して疑似的にギザギザな傾向を作成

ts_anti_persistent <- arima.sim(model = list(ar = -0.9), n = n_len)

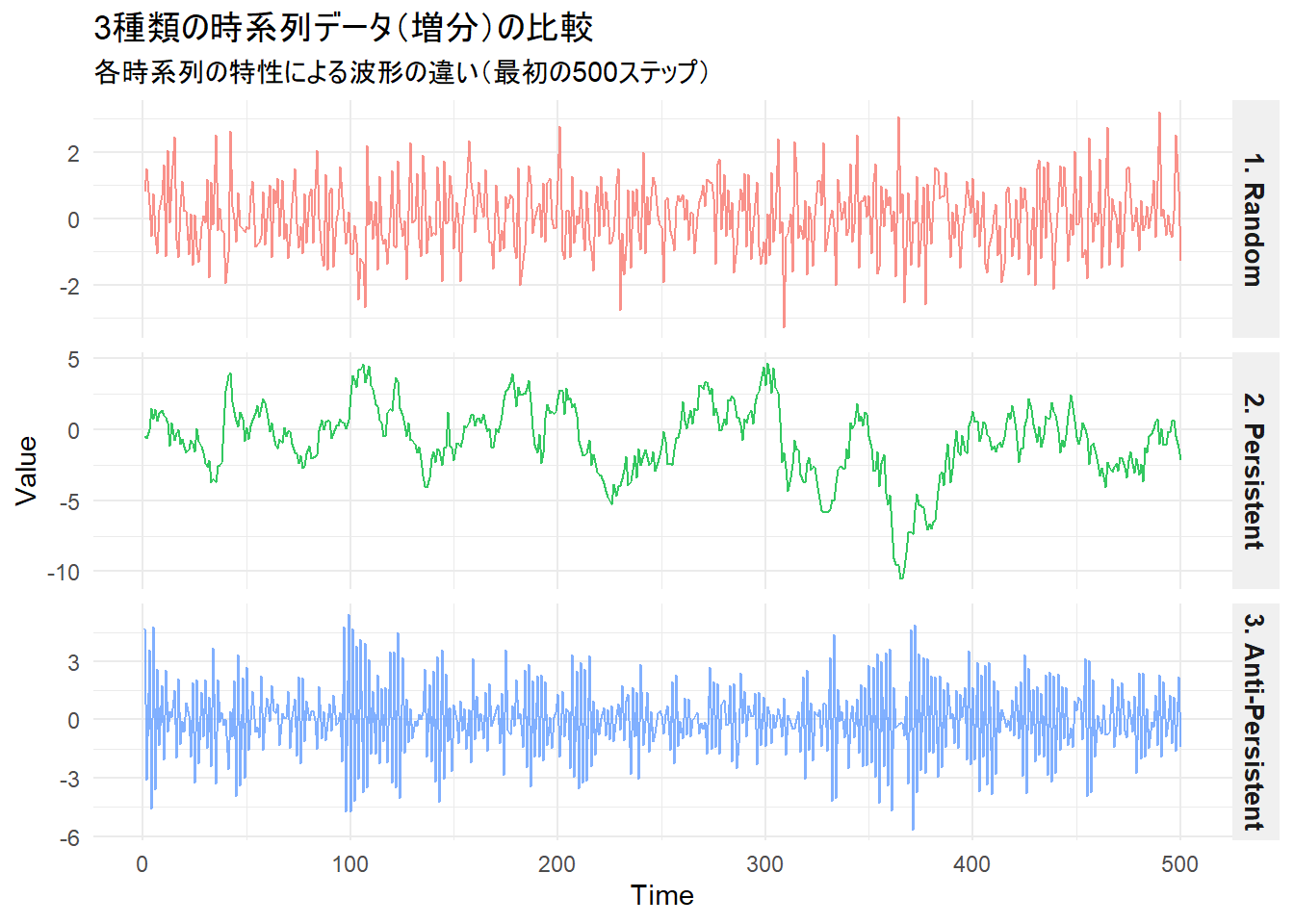

# 視認性を良くするため、最初の500データポイントを抽出してデータフレームを作成

plot_len <- 500

# ggplotで扱いやすい「縦持ち(Long形式)」のデータフレームを作成

plot_df <- data.frame(

Time = rep(1:plot_len, 3),

Value = c(ts_random[1:plot_len],

ts_persistent[1:plot_len],

ts_anti_persistent[1:plot_len]),

Type = factor(rep(c("1. Random",

"2. Persistent",

"3. Anti-Persistent"),

each = plot_len))

)

# ggplot2による作図

g <- ggplot(plot_df, aes(x = Time, y = Value, color = Type)) +

geom_line(alpha = 0.8) +

# facet_grid を使って縦に3つのグラフを並べる(y軸のスケールはそれぞれ最適化)

facet_grid(Type ~ ., scales = "free_y") +

theme_minimal() +

labs(title = "3種類の時系列データ(増分)の比較",

subtitle = "各時系列の特性による波形の違い(最初の500ステップ)",

x = "Time",

y = "Value") +

theme(legend.position = "none", # ファセットで名前が出るので凡例は隠す

strip.text = element_text(size = 10, face = "bold"), # タイトルラベルを太字にして見やすく

strip.background = element_rect(fill = "#f0f0f0", color = NA))

# プロットの表示

print(g)

結果の比較

# hurst_rs によるハースと指数の算出

h_random <- hurst_rs(ts_random)

h_pers <- hurst_rs(ts_persistent)

h_anti <- hurst_rs(ts_anti_persistent)

# 結果の出力

cat("=== ハースト指数 (H) の計算結果 ===\n")

cat(sprintf("1. ランダム (期待値 ≒ 0.5) : %.4f\n", h_random))

cat(sprintf("2. パーシステント (期待値 > 0.5) : %.4f\n", h_pers))

cat(sprintf("3. アンチパーシステント (期待値 < 0.5) : %.4f\n", h_anti))=== ハースト指数 (H) の計算結果 ===

1. ランダム (期待値 ≒ 0.5) : 0.5929

2. パーシステント (期待値 > 0.5) : 0.7722

3. アンチパーシステント (期待値 < 0.5) : 0.3706ランダム(結果:0.5929)

- 基準となる

0.5に近い値となっています。 - これはコイントスのように「過去のデータが未来に一切影響を与えない」完全なランダム(ホワイトノイズ)であることを示しています。

- 理論上の完全な値は

0.5ですが、現実のデータ(有限のデータ数や、R/S解析という計算手法によるバイアス)では少し上振れ・下振れすることがあります。0.59という数値は、他の2つと比較して「中間である」ことを示しています。

パーシステント(結果:0.7722)

- 基準の

0.5を上回っています(\(0.5 < H \le 1\) の範囲)。 - 「持続性(長期記憶性)」が強いことを示しています。つまり、「直近でプラスの動き(上昇)が続いていれば、次もプラスになりやすい」というトレンドが継続しやすい性質を持っています。

アンチパーシステント(結果:0.3706)

- 基準の

0.5を下回っています(\(0 \le H < 0.5\) の範囲)。 - 「反転性(平均回帰性)」が強いことを示しています。これは、「直近でプラスの動き(上昇)をしたら、次はマイナスの動き(下降)になりやすい」という、元の位置に戻ろうとする性質です。 グラフで見た際の、ノコギリのような非常に細かくギザギザした波形の原因が、この

0.3706という低いハースト指数に表れています。

以上です。