Toda-Yamamoto法 とは

時系列分析におけるToda-Yamamoto法は、系列が非定常(単位根を持つ和分過程)であっても、あるいは共和分関係の有無にかかわらず、Granger因果性検定 を行うための手法です。

本手法のポイントは、データ系列の最大和分次数 \(d_{max}\) を決定し、最適なラグ長 \(k\) に \(d_{max}\) を足した \(p = k + d_{max}\) のラグ長でVARモデルを推定した上で、最初の \(k\) 個のラグ係数に対してのみWald検定を行うという点にあります。

追加した \(d_{max}\) のラグは検定対象に含めません。

以下は、この一連のプロセスを確認するためのシミュレーションコードです。

なお、有意水準は5%とします。

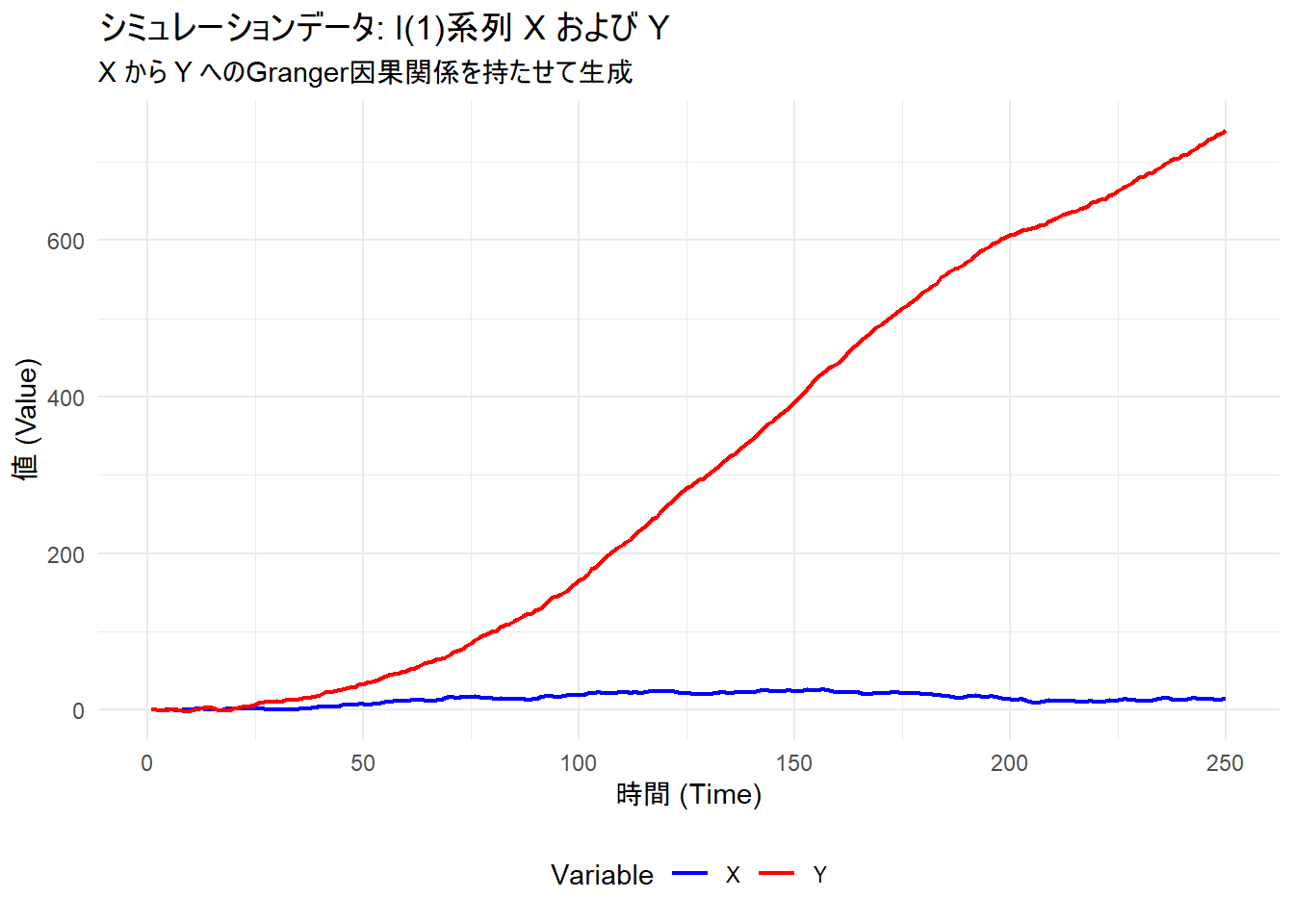

サンプルデータの生成

\(X\) をランダムウォーク(I(1)過程)とし、\(Y\) を \(X\) の過去の値(ラグ1とラグ2)に依存して決定されるI(1)過程として生成します。

これにより、真のデータ構造として「\(X\) は \(Y\) のGranger因果である」が「\(Y\) は \(X\) のGranger因果ではない」という関係が成立します。

# 必要なパッケージの読み込み

library(ggplot2)

library(tidyr)

library(dplyr)

library(vars)

library(car)

# -----------------------------------------------------

# 1. データ生成 (Data Generation Process: DGP)

# -----------------------------------------------------

seed <- 20260409

set.seed(seed)

N <- 250 # サンプルサイズ

# 誤差項の生成

e_x <- rnorm(N, mean = 0, sd = 1)

e_y <- rnorm(N, mean = 0, sd = 1)

X <- numeric(N)

Y <- numeric(N)

# 初期値

X[1:2] <- 0

Y[1:2] <- 0

# 【DGPの設定】

# Xはランダムウォーク (I(1)過程)

# Yは自身のラグとXのラグに依存する I(1)過程

# つまり「X -> Y」のGranger因果関係は存在するが、「Y -> X」のGranger因果関係は存在しない。

for (t in 3:N) {

X[t] <- X[t-1] + e_x[t]

Y[t] <- Y[t-1] + 0.6 * X[t-1] - 0.4 * X[t-2] + e_y[t]

}

# データフレームの作成

df <- data.frame(Time = 1:N, X = X, Y = Y)

# -----------------------------------------------------

# 2. データのプロット (ggplot2)

# -----------------------------------------------------

p <- df %>%

pivot_longer(cols = c(X, Y), names_to = "Variable", values_to = "Value") %>%

ggplot(aes(x = Time, y = Value, color = Variable)) +

geom_line(linewidth = 0.8) +

labs(

title = "シミュレーションデータ: I(1)系列 X および Y",

subtitle = "X から Y へのGranger因果関係を持たせて生成",

x = "時間 (Time)",

y = "値 (Value)"

) +

scale_color_manual(values = c("X" = "blue", "Y" = "red")) +

theme_minimal() +

theme(legend.position = "bottom")

print(p)

Toda-Yamamoto法によるGranger因果性検定

# -----------------------------------------------------

# 3. Toda-Yamamoto法の適用

# -----------------------------------------------------

data_ts <- data.frame(X = df$X, Y = df$Y)

# (Step 1) 最大和分次数 dmax の決定

# 今回はDGPから I(1) 過程であることが既知なので dmax = 1 とする。

# 実データではADF検定などで単位根の検定を行って決定します。

dmax <- 1

cat("=== Step 1: 最大和分次数 dmax の決定 ===\n")

cat("選択された最大和分次数 dmax =", dmax, "\n\n")

# (Step 2) レベルデータを用いてVARモデルの最適ラグ長 k を選択

lag_select <- VARselect(data_ts, lag.max = 8, type = "const")

k <- as.numeric(lag_select$selection["AIC(n)"])

cat("=== Step 2: 情報量基準(AIC)による最適ラグ長の選択 ===\n")

cat("選択された最適ラグ長 k =", k, "\n\n")

# (Step 3) ラグ長 p = k + dmax としたVARモデルの推定

p_lag <- k + dmax

cat("=== Step 3: VARモデルの推定 ===\n")

cat("推定するVARモデルのラグ長 p = k + dmax =", p_lag, "\n\n")

var_model <- VAR(data_ts, p = p_lag, type = "const")

# (Step 4) Granger因果性の検定 (MWALD検定)

# 最初の k 個のラグ係数が同時にゼロであるかを Wald検定(カイ二乗検定)で確認する。

# 追加した dmax のラグ(ここでは X.l3 や Y.l3 など)は制約に含めないことがToda-Yamamoto法のポイントです。

# 検定する帰無仮説の文字列を作成

hypothesis_X_to_Y <- paste0("X.l", 1:k, " = 0")

hypothesis_Y_to_X <- paste0("Y.l", 1:k, " = 0")

cat("=== Step 4: Toda-Yamamoto 法による Granger 因果性検定 ===\n\n")

cat("検定 1 : 帰無仮説: X は Y を Granger 因果しない (X -> Y)\n")

# 従属変数が Y のモデルに対して、Xのラグ係数が0かテスト

wald_X_to_Y <- linearHypothesis(var_model$varresult$Y, hypothesis_X_to_Y, test = "Chisq")

print(wald_X_to_Y)

cat("\n----------------------------------------------------------\n\n")

cat("検定 2 : 帰無仮説: Y は X を Granger 因果しない (Y -> X)\n")

# 従属変数が X のモデルに対して、Yのラグ係数が0かテスト

wald_Y_to_X <- linearHypothesis(var_model$varresult$X, hypothesis_Y_to_X, test = "Chisq")

print(wald_Y_to_X)=== Step 1: 最大和分次数 dmax の決定 ===

選択された最大和分次数 dmax = 1

=== Step 2: 情報量基準(AIC)による最適ラグ長の選択 ===

選択された最適ラグ長 k = 3

=== Step 3: VARモデルの推定 ===

推定するVARモデルのラグ長 p = k + dmax = 4

=== Step 4: Toda-Yamamoto 法による Granger 因果性検定 ===

検定 1 : 帰無仮説: X は Y を Granger 因果しない (X -> Y)

Linear hypothesis test:

X.l1 = 0

X.l2 = 0

X.l3 = 0

Model 1: restricted model

Model 2: y ~ -1 + (X.l1 + Y.l1 + X.l2 + Y.l2 + X.l3 + Y.l3 + X.l4 + Y.l4 +

const)

Res.Df RSS Df Sum of Sq Chisq Pr(>Chisq)

1 240 277.65

2 237 205.37 3 72.283 83.415 < 2.2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

----------------------------------------------------------

検定 2 : 帰無仮説: Y は X を Granger 因果しない (Y -> X)

Linear hypothesis test:

Y.l1 = 0

Y.l2 = 0

Y.l3 = 0

Model 1: restricted model

Model 2: y ~ -1 + (X.l1 + Y.l1 + X.l2 + Y.l2 + X.l3 + Y.l3 + X.l4 + Y.l4 +

const)

Res.Df RSS Df Sum of Sq Chisq Pr(>Chisq)

1 240 230.85

2 237 226.63 3 4.2235 4.4167 0.2198モデルとラグ長の確認

両方の出力の Model 2 の式を見ると、X.l1 から X.l4、Y.l1 から Y.l4 までの変数が含まれています。

これは、VARモデルのラグ長 \(p\) が \(4\) で推定されたことを意味しています。

また、「Linear hypothesis test」の項目を見ると、検定対象となっているのはラグ1〜3(l1, l2, l3)のみです。

ここから、データから選択された最適ラグ長は \(k = 3\) であり、データがI(1)過程であるため最大和分次数 \(d_{max} = 1\) を足した \(p = 3 + 1 = 4\) のラグ長でモデルを推定していることが分かります。

追加した \(d_{max}\) 分のラグ(l4)は検定から除外するという、Toda-Yamamoto法の手法が機能しています。

検定1 : X から Y へのGranger因果性の結果 (wald_X_to_Y)

- 帰無仮説:

-

X.l1 = 0,X.l2 = 0,X.l3 = 0 - 「\(X\) の過去の値は、\(Y\) の現在の値に影響を与えない(\(X\)は\(Y\)をGranger因果しない)」

-

- 結果の数値:

-

Chisq= 83.415,Pr(>Chisq)< 2.2e-16 ***

-

p値(Pr(>Chisq))が \(2.2 \times 10^{-16}\) 未満と設定した有意水準である 5% (\(0.05\))を下回っています。

したがって、帰無仮説は棄却され、「\(X\) は \(Y\) に対して Granger 因果性を持つ(\(X\)の過去の動きを変数に含めたほうが\(Y\)の動きの予測精度が上がる)」と判定されます。

つまり、サンプルデータ生成時の設定通りの結果が得られています。

検定2 : Y から X への因果性の結果 (wald_Y_to_X)

- 帰無仮説:

-

Y.l1 = 0,Y.l2 = 0,Y.l3 = 0 - 「\(Y\) の過去の値は、\(X\) の現在の値に影響を与えない(\(Y\)は\(X\)をGranger因果しない)」

-

- 結果の数値:

-

Chisq= 4.4167,Pr(>Chisq)0.2198

-

p値が \(0.2198\)(約 22%)となっており、設定した有意水準である 5% (\(0.05\)) よりも大きい値です。

したがって、帰無仮説を棄却することはできず、「\(Y\) は \(X\) に対して Granger 因果性を持たない(\(Y\)の過去の動きを変数に含めても\(X\)の動きの予測精度は変化しない)」と判定されます。

つまり、こちらもサンプルデータ生成時の設定通りの結果が得られています。

通常のGranger因果性検定との比較

Toda-Yamamoto法との違いを確認するため、同じデータ・同じWald検定の関数(linearHypothesis)を用いて、モデルのラグ長を \(k\) のまま(\(d_{max}\) を足さずに)推定・検定する構成にします。

# k は AIC によって選択された最適ラグ長(前回は k=3)

# -----------------------------------------------------

# 通常のGranger因果性検定 (dmax を足さない)

# -----------------------------------------------------

cat("=== 通常のGranger因果性検定 (ラグ長 p = k) ===\n")

cat("推定するVARモデルのラグ長 p = k =", k, "\n\n")

# 最適ラグ長 k のみでVARモデルを推定

var_model_normal <- VAR(data_ts, p = k, type = "const")

# 検定する帰無仮説 (すべてのラグ係数が0であるかを検定)

hypothesis_X_to_Y_normal <- paste0("X.l", 1:k, " = 0")

hypothesis_Y_to_X_normal <- paste0("Y.l", 1:k, " = 0")

cat("検定 1 : 帰無仮説: X は Y を Granger 因果しない (X -> Y)\n")

wald_X_to_Y_normal <- linearHypothesis(var_model_normal$varresult$Y, hypothesis_X_to_Y_normal, test = "Chisq")

print(wald_X_to_Y_normal)

cat("\n----------------------------------------------------------\n\n")

cat("検定 2 : 帰無仮説: Y は X を Granger 因果しない (Y -> X)\n")

wald_Y_to_X_normal <- linearHypothesis(var_model_normal$varresult$X, hypothesis_Y_to_X_normal, test = "Chisq")

print(wald_Y_to_X_normal)=== 通常のGranger因果性検定 (ラグ長 p = k) ===

推定するVARモデルのラグ長 p = k = 3

検定 1 : 帰無仮説: X は Y を Granger 因果しない (X -> Y)

Linear hypothesis test:

X.l1 = 0

X.l2 = 0

X.l3 = 0

Model 1: restricted model

Model 2: y ~ -1 + (X.l1 + Y.l1 + X.l2 + Y.l2 + X.l3 + Y.l3 + const)

Res.Df RSS Df Sum of Sq Chisq Pr(>Chisq)

1 243 334.11

2 240 206.38 3 127.74 148.55 < 2.2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

----------------------------------------------------------

検定 2 : 帰無仮説: Y は X を Granger 因果しない (Y -> X)

Linear hypothesis test:

Y.l1 = 0

Y.l2 = 0

Y.l3 = 0

Model 1: restricted model

Model 2: y ~ -1 + (X.l1 + Y.l1 + X.l2 + Y.l2 + X.l3 + Y.l3 + const)

Res.Df RSS Df Sum of Sq Chisq Pr(>Chisq)

1 243 240.19

2 240 230.28 3 9.9112 10.33 0.01596 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1モデルのラグ長の確認

両方の出力の Model 2 の式を見ると、変数は l1 から l3 までとなっています。

Toda-Yamamoto法では \(d_{max}\) を足して l4 まで含めていましたが、今回は情報量基準で選ばれた \(k=3\) のラグ長だけでVARモデルを推定し、すべてのラグ係数を検定対象としています。

検定1 : X から Y へのGranger因果性の結果 (wald_X_to_Y_normal)

- 帰無仮説:

-

X.l1 = 0,X.l2 = 0,X.l3 = 0(X は Y を Granger 因果しない)

-

- 結果:

-

Pr(>Chisq)< 2.2e-16 ***

-

こちらについては p値 がほぼ 0 であり、帰無仮説が棄却され、シミュレーションの真の設定(X は Y のGranger因果である)と合致しているため、ここまでは問題ないように見えます。

検定2 : Y から X へのGranger因果性の結果 (wald_Y_to_X_normal)

- 帰無仮説:

-

Y.l1 = 0,Y.l2 = 0,Y.l3 = 0(Y は X を Granger 因果しない)

-

- 結果:

-

Pr(>Chisq)= 0.01596 *

-

p値が \(0.01596\)(約 1.6%)となっており、設定した有意水準である 5% (\(0.05\)) を下回っています。

つまり、「\(Y\) は \(X\) に対して Granger 因果性を持つ」と判定されてしまいました。

しかし、シミュレーションの設定では、\(X\) はランダムウォークとして生成されており、\(Y\) の過去の動きには一切影響を受けていません。

真のデータ構造において「Y から X へのGranger因果関係は存在しない」のです。

関数 lmtest::grangertest を利用した通常のGranger因果性検定(F検定)

library(lmtest)

# 検定 1

cat('検定 1\n')

print(grangertest(Y ~ X, order = k, data = data_ts)) # X -> Y

# 検定 2

cat('\n検定 2\n')

print(grangertest(X ~ Y, order = k, data = data_ts)) # Y -> X検定 1

Granger causality test

Model 1: Y ~ Lags(Y, 1:3) + Lags(X, 1:3)

Model 2: Y ~ Lags(Y, 1:3)

Res.Df Df F Pr(>F)

1 240

2 243 -3 49.516 < 2.2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

検定 2

Granger causality test

Model 1: X ~ Lags(X, 1:3) + Lags(Y, 1:3)

Model 2: X ~ Lags(X, 1:3)

Res.Df Df F Pr(>F)

1 240

2 243 -3 3.4432 0.01746 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1F検定によるモデル比較

出力の Model 1 と Model 2 の式を確認します。

- Model 1(制約なしモデル):

- 予測対象の変数の過去の値に加えて、もう一方の変数の過去の値(ラグ1〜3)も含めたモデル。

- Model 2(制約ありモデル):

- 自身の過去の値(ラグ1〜3)のみで予測するモデル。

grangertest は、この「Model 1」と「Model 2」の予測精度を比較し、「相手の過去の値をモデルに加えたことで、予測精度が統計的に有意に向上したか」を F検定 で判定しています。

検定1 : X から Y への因果性 (X -> Y)

- 帰無仮説:

- X のラグを含めても Y の予測は改善しない(X は Y を Granger 因果しない)

- 結果:

-

Pr(>F)< 2.2e-16 ***

-

p値がほぼ 0 であり、帰無仮説は棄却され、「Xの過去の値を含めることでYの予測精度が向上する」という結果であり、これはシミュレーションの設定(真の関係性)通りです。

検定2 : Y から X への因果性 (Y -> X)

- 帰無仮説:

- Y のラグを含めても X の予測は改善しない(Y は X を Granger 因果しない)

- 結果:

-

Pr(>F)= 0.01746 *

-

p値が \(0.01746\)(約 1.7%)となっており、設定した有意水準5% (\(0.05\)) を下回っています。

本来、X はランダムウォークであり Y の過去の値には全く影響を受けていないにもかかわらず、「Y の過去の値を変数に含めることで X の予測精度が上がる」という誤った結論を導いてしまっています。

以上です。