Rの関数から yth_filter {neverhpfilter} を確認します。

関数 yth_filter とは

yth_filter は、「Hamiltonフィルタ」を実行し、時系列データから「トレンド成分」と「循環(サイクル)成分」を分離するための関数です。

具体的には、対象変数の \(h\) 期先の値を、現在の値および過去 \(p-1\) 期分の値を用いて回帰します。

本アプローチでは、得られた「予測値」をトレンド成分、「予測誤差(残差)」を循環成分として定義します。

関数 yth_filter の引数

library(neverhpfilter)

args(yth_filter)function (x, h = 8, p = 4, output = c("x", "trend", "cycle",

"random"), ...)

NULL-

x- 分析対象となる時系列データ。

-

xtsクラスのオブジェクトである必要があります。

-

h- 予測ホライズン(何期先のデータを予測するかを指定するパラメータ)。

- デフォルト:

8。四半期データに対する \(h = 8\)(2年先)分がデフォルトとして設定されています。

-

p- 回帰モデルに含めるラグの数(過去何期分を使用するかを指定するパラメータ)。

- デフォルト:

4。四半期データに対する \(p = 4\)(1年分)がデフォルトとして設定されています。本関数の仕様上、周期性を捕捉するため、p = 1を指定するとエラーが発生して計算が停止します。

-

output- 戻り値のオブジェクトに含める成分を指定する文字ベクトル。

- 選択肢:

"x"(元のデータ)、"trend"(トレンド成分)、"cycle"(循環成分)、"random"(ランダム成分:\(y_{t+h} - y_t\))。 - デフォルト: 全ての成分を出力します。特定の成分だけを抽出したい場合に指定を変更します。

-

...- 内部で呼び出される回帰関数

yth_glm(およびその先のglm)へ渡される追加の引数です。

- 内部で呼び出される回帰関数

シミュレーションコード

以下に、yth_filter 関数の機能を確認するためのサンプルデータを用いたシミュレーションコードを示します。

サンプルデータには、パッケージneverhpfilterに付属する GDPC1 を利用します。

なお、 GDPC1の仕様は以下の通りです。

- 米国国内総生産

- 実質季節調整済系列

- 2017暦年連鎖価格(10億ドル)

# 1. サンプルデータの読み込み

data("GDPC1")

cat("--- サンプルデータのクラス ---\n")

class(GDPC1)

cat("\n\n--- サンプルデータの一部を確認 ---\n")

print(GDPC1)--- サンプルデータのクラス ---

[1] "xts" "zoo"

--- サンプルデータの一部を確認 ---

GDPC1

1947-01-01 2182.681

1947-04-01 2176.892

1947-07-01 2172.432

1947-10-01 2206.452

1948-01-01 2239.682

1948-04-01 2276.690

1948-07-01 2289.770

1948-10-01 2292.364

1949-01-01 2260.807

1949-04-01 2253.128

...

2023-01-01 22403.435

2023-04-01 22539.418

2023-07-01 22780.933

2023-10-01 22960.600

2024-01-01 23053.545

2024-04-01 23223.906

2024-07-01 23400.294

2024-10-01 23542.349

2025-01-01 23512.717

2025-04-01 23685.287# 2. Hamiltonフィルタの適用

hamilton_filtered <- yth_filter(GDPC1, h = 8, p = 4)

cat("--- Hamiltonフィルタの結果の一部を確認 ---\n")

print(hamilton_filtered)--- Hamiltonフィルタの結果の一部を確認 ---

GDPC1 GDPC1.trend GDPC1.cycle GDPC1.random

1947-01-01 2182.681 NA NA NA

1947-04-01 2176.892 NA NA NA

1947-07-01 2172.432 NA NA NA

1947-10-01 2206.452 NA NA NA

1948-01-01 2239.682 NA NA NA

1948-04-01 2276.690 NA NA NA

1948-07-01 2289.770 NA NA NA

1948-10-01 2292.364 NA NA NA

1949-01-01 2260.807 NA NA 78.126

1949-04-01 2253.128 NA NA 76.236

...

2023-01-01 22403.435 21820.26 583.1701 1345.056

2023-04-01 22539.418 22273.09 266.3298 1150.413

2023-07-01 22780.933 22491.30 289.6297 1209.512

2023-10-01 22960.600 22854.84 105.7633 1000.212

2024-01-01 23053.545 22906.13 147.4141 1149.695

2024-04-01 23223.906 22945.76 278.1487 1304.684

2024-07-01 23400.294 23097.46 302.8325 1333.510

2024-10-01 23542.349 23250.78 291.5648 1292.890

2025-01-01 23512.717 23400.15 112.5672 1109.282

2025-04-01 23685.287 23547.13 138.1532 1145.869# パッケージの読み込み

library(dplyr)

library(ggplot2)

# 3. 可視化用データフレームの構築

df_hamilton_filtered <- data.frame(

Date = index(hamilton_filtered),

coredata(hamilton_filtered)

) %>% tidyr::gather(, , colnames(.)[-1])

df_hamilton_filtered$key <- df_hamilton_filtered$key %>% factor(levels = unique(.))

# 4. 可視化プロットの作成

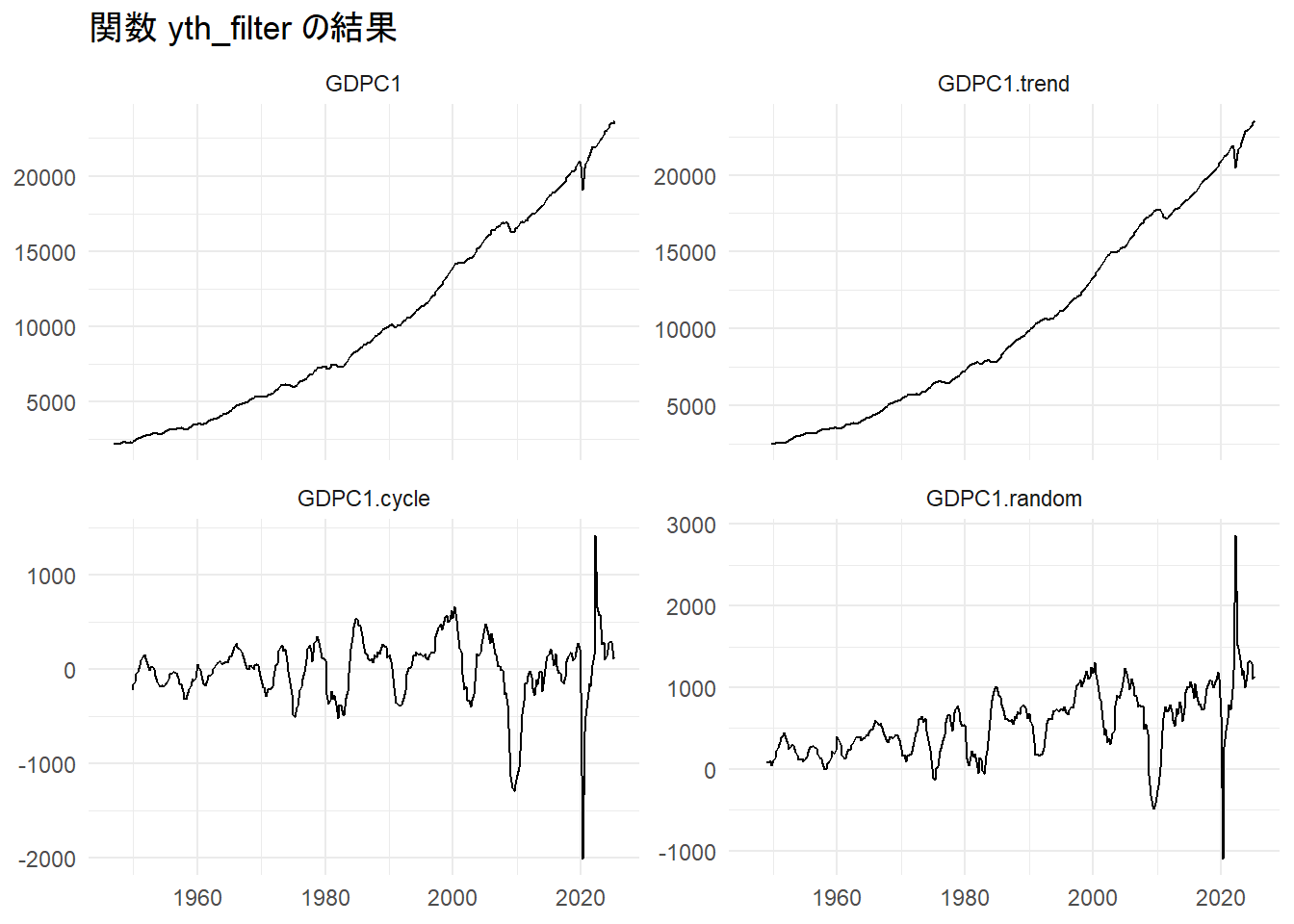

p <- ggplot(df_hamilton_filtered, mapping = aes(x = Date, y = value)) +

geom_line() +

facet_wrap(. ~ key, scales = "free_y") +

theme_minimal() +

theme(axis.title = element_blank()) +

labs(title = "関数 yth_filter の結果")

print(p)

Figure 1 の通り、トレンド成分、サイクル成分およびランダム成分が返されます。

ランダム成分とは

yth_filter 関数から出力される random という成分は、一般的な時系列分解(decompose 関数など)で呼ばれる「ランダム成分(=モデルで説明できないホワイトノイズ・残差)」とは全く意味が異なります。

ソースコードを確認しますと、random は以下の計算式で定義されています。

random <- x - lag(x, k = h, na.pad = TRUE)本コードが示している通り、random の値は「現在の値から、\(h\) 期前(デフォルトでは \(h=8\)、つまり四半期データの場合は2年前)の値を単に引き算したもの」に過ぎません。

例えば、GDP四半期データで \(h=8\) とした場合、「今期のGDPから、ちょうど2年前のGDPを引いた単純な増減幅」が random として出力されます。ここには、回帰分析や平滑化といった統計処理は一切含まれていません。

スクラッチコード

ハミルトンフィルターは、時点 \(t\) のデータ \(y_t\) を、「\(h\) 期前の時点からさらに \(p\) 期分遡った過去のデータ」 を用いて回帰(OLS: 最小二乗法)することでトレンドを予測します。

\[ y_t = \beta_0 + \beta_1 y_{t-h} + \beta_2 y_{t-h-1} + \dots + \beta_p y_{t-h-p+1} + v_t \]

- トレンド成分: 本回帰式による予測値 \(\hat{y}_t\)

- サイクル成分: 本回帰式の予測誤差(残差) \(\hat{v}_t = y_t - \hat{y}_t\)

# 1. スクラッチ関数の定義

hamilton_filter_scratch <- function(x, h = 8, p = 4) {

# 入力データを数値ベクトルに変換

x_num <- as.numeric(x)

n <- length(x_num)

# ① 説明変数行列 (X) の構築

# 過去 p 期分(t-h, t-h-1, ..., t-h-p+1)のラグ変数を作成します

X <- matrix(NA, nrow = n, ncol = p)

for (i in 1:p) {

lag_val <- h + i - 1

if (lag_val < n) {

# データを lag_val 期だけ右(未来方向)にずらして格納

X[(lag_val + 1):n, i] <- x_num[1:(n - lag_val)]

}

}

# 定数項 (切片) を説明変数の1列目に追加

X_full <- cbind(1, X)

# ② OLS (最小二乗法) による回帰係数の推定

# 欠損値 (NA) を含まない有効な期間のみを抽出して計算します

valid_idx <- complete.cases(X_full) & !is.na(x_num)

Y_valid <- x_num[valid_idx]

X_valid <- X_full[valid_idx, , drop = FALSE]

# 正規方程式: beta = (X'X)^(-1) X'Y

beta_hat <- solve(t(X_valid) %*% X_valid) %*% t(X_valid) %*% Y_valid

# ③ トレンド成分とサイクル成分の計算

# 推定された係数を用いて、全期間(欠損を含む)の予測値を算出します

trend_component <- as.numeric(X_full %*% beta_hat)

# サイクル成分 = 実測値 - 予測値 (残差)

cycle_component <- x_num - trend_component

return(list(

trend = trend_component,

cycle = cycle_component,

beta = as.numeric(beta_hat)

))

}

# 2. フィルタの実行と結果の比較

# 手法A: neverhpfilter::yth_filter

res_pkg <- yth_filter(GDPC1, h = 8, p = 4)

pkg_trend <- as.numeric(res_pkg$GDPC1.trend)

pkg_cycle <- as.numeric(res_pkg$GDPC1.cycle)

# 手法B: スクラッチ実装

res_scratch <- hamilton_filter_scratch(GDPC1, h = 8, p = 4)

scr_trend <- res_scratch$trend

scr_cycle <- res_scratch$cycle

cat("--- 関数yth_filterの結果とスクラッチ関数の結果は一致しているか ---\n")

cat(paste0("トレンド成分: ", all.equal(pkg_trend, scr_trend)))

cat(paste0("\nサイクル成分: ", all.equal(pkg_cycle, scr_cycle)))--- 関数yth_filterの結果とスクラッチ関数の結果は一致しているか ---

トレンド成分: TRUE

サイクル成分: TRUE以上です。